Pgiam/iStock via Getty Images

Investment Briefing

The industrials sector offers a compelling risk reward calculus for top-down asset allocation in 2024 in our opinion. This has been a critical theme to positioning in Q1, guiding individual security selection as part of the risk budget. Investors reading this channel regularly would have noticed the tilt towards industrials/materials in our thematic research on the back of this thesis.

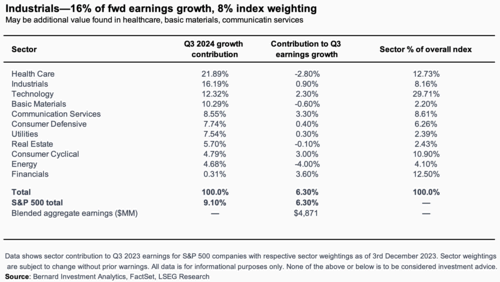

By the end of Q3 ’23, the industrials sector held just 8% notional value of the market weighted S&P 500 index, but was projected to contribute 16% of the next 12 months projected earnings growth. Regular readers of mine will have noted the data in Figure 1, which highlights this notion. Critically, industrials only contributed 90bps of the index’s Q3 ’23 earnings growth, which adds to the attractiveness of the forecasts at the time in our view.

Figure 1.

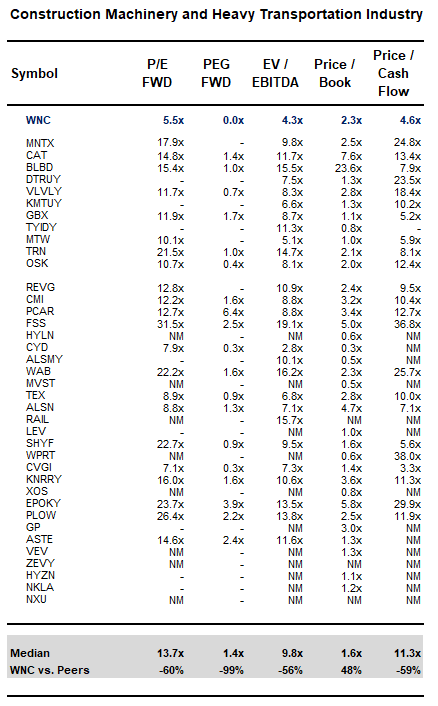

The industrials sector is broad and encompasses many industries. Combined with our judgement on the macroeconomic and investment landscape, the construction machinery and heavy transportation equipment springs to mind.

The industry is reasonably priced at a median 13-14x forward earnings but has created little value beyond its cost of equity, with the market pricing it at a median 1.6x book value.

Within the industry lies Wabash National Corporation (NYSE:WNC), a company that forges connected solutions for U.S. transportation, logistics, and distribution. Segmented into two lines of operation:

(1). Transportation solutions,

(2). Parts & services.

It crafts dry van and platform trailers, refrigerated trailers, converter dollies, and it also provides stainless steel tanks, silos and mixers to the food and beverage industry, with a particular footprint in the craft brewing market. Its major brands are noted in Table 1:

Table 1.

| Brand | Products Offered |

|---|---|

| Wabash | Various transportation solutions |

| DuraPlate | Durable and reliable plates for different applications |

| DuraPlateHD | Heavy-duty and high-performance plates |

| DuraPlate AeroSkirt | Aerodynamic solutions for enhanced efficiency |

| AeroSkirt CX | Aerodynamic technology |

| EcoNex | WNC’s environmental focus |

Source: Company Reports. Note: All data current as of 01/02/’24

Critically, WNC is priced at 5.5x forward earnings, around 60% discount to the industry, but trades at a 50% premium to the industry on market value relative to book value.

Figure 2.

Source: Bloomberg Finance LP, Bernard Investments. Copyright Bernard Investments 2023.

This dislocation in WNC’s market value relative to the earnings and assets in the business presents a compelling case to buy the company for a statistical advantage, with the opportunity to own a high-quality company, growing FCF per share and the rate of earnings produced on capital invested into the business.

Collectively, these factors support a bullish view on WNC over the coming 3-5 year+ period. Net-net, we rate WNC a buy with initial price objectives of $54-$63 to share.

Q4 ’23 Earnings Insights

WNC also posted its Q4 ’23 numbers this week. In my estimation, the results were sound. Earnings of $1.07 beat Wall Street estimates by around $0.16/share, but the company surprised to the downside on its revenues of $596mm, down 930bps YoY.

The key takeouts from the quarter are as follows:

- Backlog fell at c.$1.9Bn, flat sequentially. Within these numbers, 84% of the total backlog is anticipated for shipment within the next 12 months (around $1.6Bn). This is a $100mm sequential growth from Q3.

- Top line sales came in at $596mm on operating income of $61.1mm or 10.3% margin.

- Management issued FY’24 guidance of $2.2–$2.4Bn in full-year sales, eyeing earnings of $2.00-$2.50 on this.

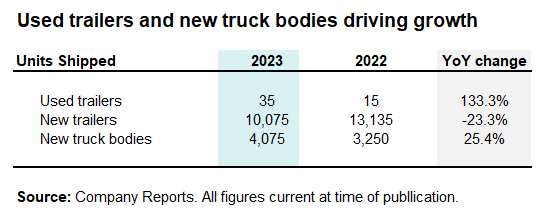

Driving growth for the quarter was the shipment of used trailers and new truck bodies. The company shipped 35 used trailers and 4,070 new bodies, up 133% and 25% YoY respectively.

Table 2. Q4 2023 segment results

Based on projections laid out during the year, these results fall within the bounds of the firm’s internal forecasts. The miss at the top line is disappointing, but the fact WNC grew earnings despite this illustrates the earnings leverage it possesses. Critically, the company’s Q4 numbers do nothing to change our investment thesis.

Critical facts supporting buy thesis

Arguments supporting the buy thesis are outlined below. Evidence suggests a constructive view on WNC across all 3 investment horizons based on strong fundamentals, attractive economics and compressed starting valuations.

(1). Investment returns next 12 months

For investors of public investment securities, returns in the first 12 months after purchase are most heavily impacted by the starting multiples paid to acquire the asset. It is with this logic I was immediately drawn to WNC to present to our investment committee.

This is a company that is:

(i). Selling at 5.5x forward earnings,

(ii). Sells at 4.8x forward EBIT,

(iii). Is priced at 2.3x book value of equity

(iv). Produced a 51% trailing return on equity in the last 12 months.

Evidently, as discussed in the next sections of this report, there appears to be a dislocation in how the market has priced WNC relative to its earnings power and asset factors. It values the company’s net assets highly ($2.30 in market value for every $1 in book value), but will only pay a small sum for its future earnings lowly ($5.50 for every $1 of future earnings).

Moreover, the company’s c.50% trailing return on equity was produced on an equity multiplier of 2.6x, adjusting to 16% ex-leverage — still a remarkable result that is well above long-term market averages. For reference, the company’s 5-year historical ROE is 10.7%.

Paying 2.3x book value to buy the company does not sway our opinion on its return on equity capital either:

- Equity value of $519.2mm at the end of Q3’23

- Pay 2.3x this amount = $1.194Bn

- The investor’s return on equity = (222 / 1,194 = 18.6%).

Consequently, there is strong evidence to suggest the market may have to reappraise its rating on WNC going forward, given the rate of earnings produced on equity capital. Moreover, this provides excellent opportunity to buy WNC at a statistical discount, to magnify investment returns over the coming 12 months of trade in our best estimation. This sports a bullish view.

(2). Investment returns coming 1-3 years

When analysing the investment prospects for companies over a 1-3 year period, we heavily scrutinize historical and projected sales + earnings growth. WNC is a mature-phase company therefore sales growth is not the theme of investigation here. What is, however, is operating leverage and earnings growth. It is from here where I believe the dislocations in market value to intrinsic value lie for WNC.

In particular:

- 3-year revenue CAGR is 16.2%, producing a corresponding 95% 3-year CAGR in pre-tax income. This results in operating leverage of 5.7x, meaning each new $1 in sales produced $5.70 in pre-tax earnings.

- It has also grown earnings at a compounding rate of 153% per year since 2020, and 21% per year for the last 5 years.

This highlights the efficiency of the firm in producing additional earnings of each unit of sales growth. Growth has also occurred with minimal incremental capital requirements (discussed later).

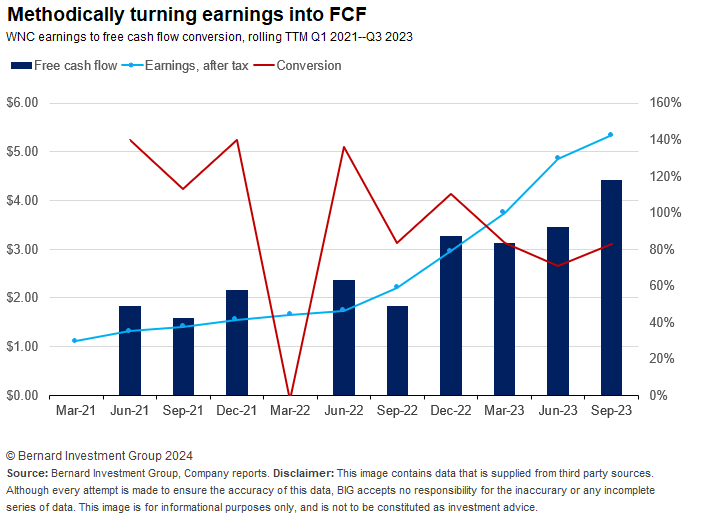

Consequently, the firm has grown trailing FCF per share from $1.84/share in 2021 to $4.43/share in the last report (Figure 3), a 34% CAGR over this time.

What’s equally as pleasing, is that WNC is methodically rotating earnings into FCF on an ongoing basis. As seen in Figure 3, the company has averaged above 80% conversion of FCF from earnings on a rolling TTM basis since 2021. By all measures, these trends are set to continue in our best estimation. Consequently, we are bullish on WNC over the mid term.

Figure 3.

(3). Long term investment returns (3 years+)

Long term returns of a company are closely tied to the economics of shareholder value. That is, how the firm utilizes capital, and what returns it produces from its incremental investments.

Return on capital employed is a key metric that we look at when evaluating any business. It’s essential to look at the absolute earnings number, but consideration must be given to how much capital was required to produce those earnings.

A business that consistently earns a superior return on capital is a great business to own in my opinion. On the other hand, if a business is only able to achieve lackluster earnings on capital, and requires high sums of capital to generate earnings growth, then it may not be a good investment.

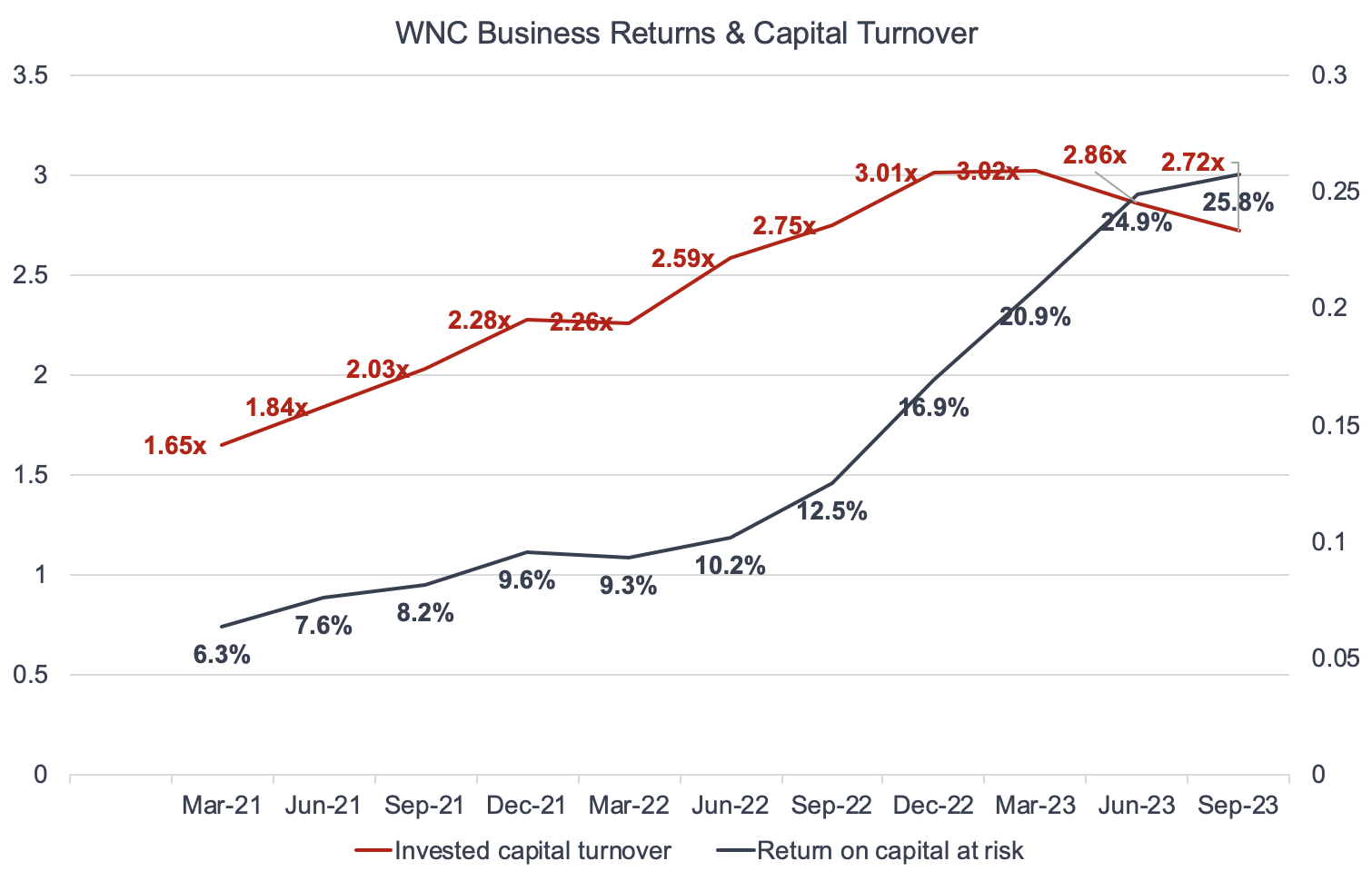

WNC has excelled in this arena. Two points are critical to note here:

- The company has grown the rate of earnings produced on capital invested in the business since 2021, as seen in Figure 4.

- Returns have lifted from 6.3% in Q1 2021 to c.26% in Q3 last year. This is essential to recognize, and supports a higher valuation for the company.

- Similarly, the ratio of sales to capital in the business has crept up from 1.6x to 2.7x over this same duration, more than 100% rate of increase.

As such, it stands to reason WNC is producing earnings growth without the asset-heavy investment this kind of industry typically requires.

Figure 4.

Source: Bernard Investments, Company Filings

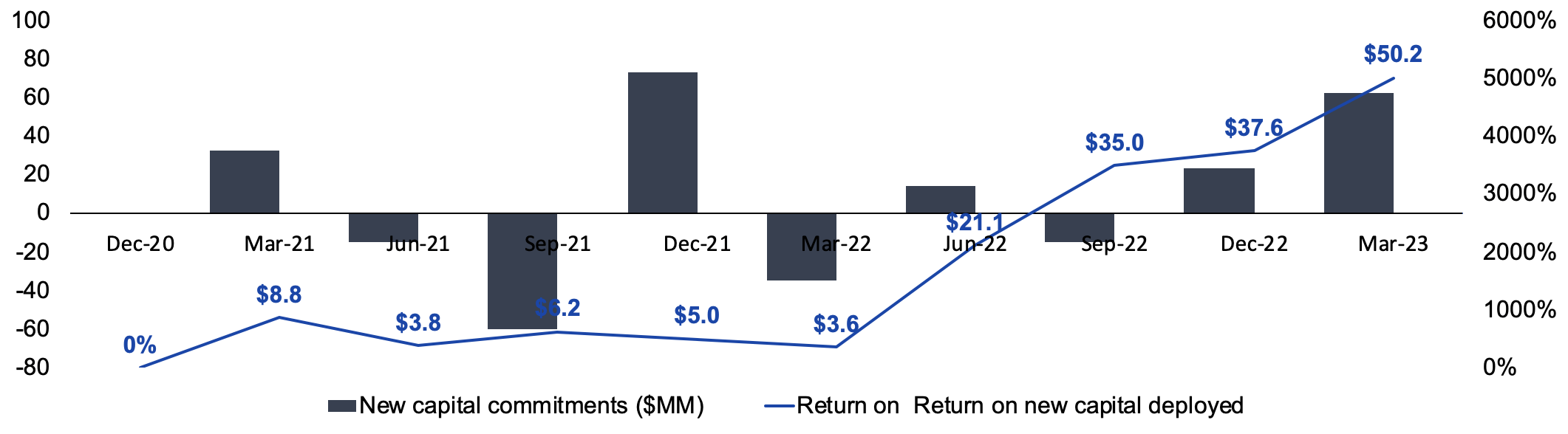

Equally as compelling is the growth WNC has produced on its incremental capital investments. Incrementally, returns have also crept up over the last 2-3 years, with the company producing 50% returns on the new assets acquired for the business to remain competitive (Figure 5). This is constructive this growth has been engendered on very little capital requirements.

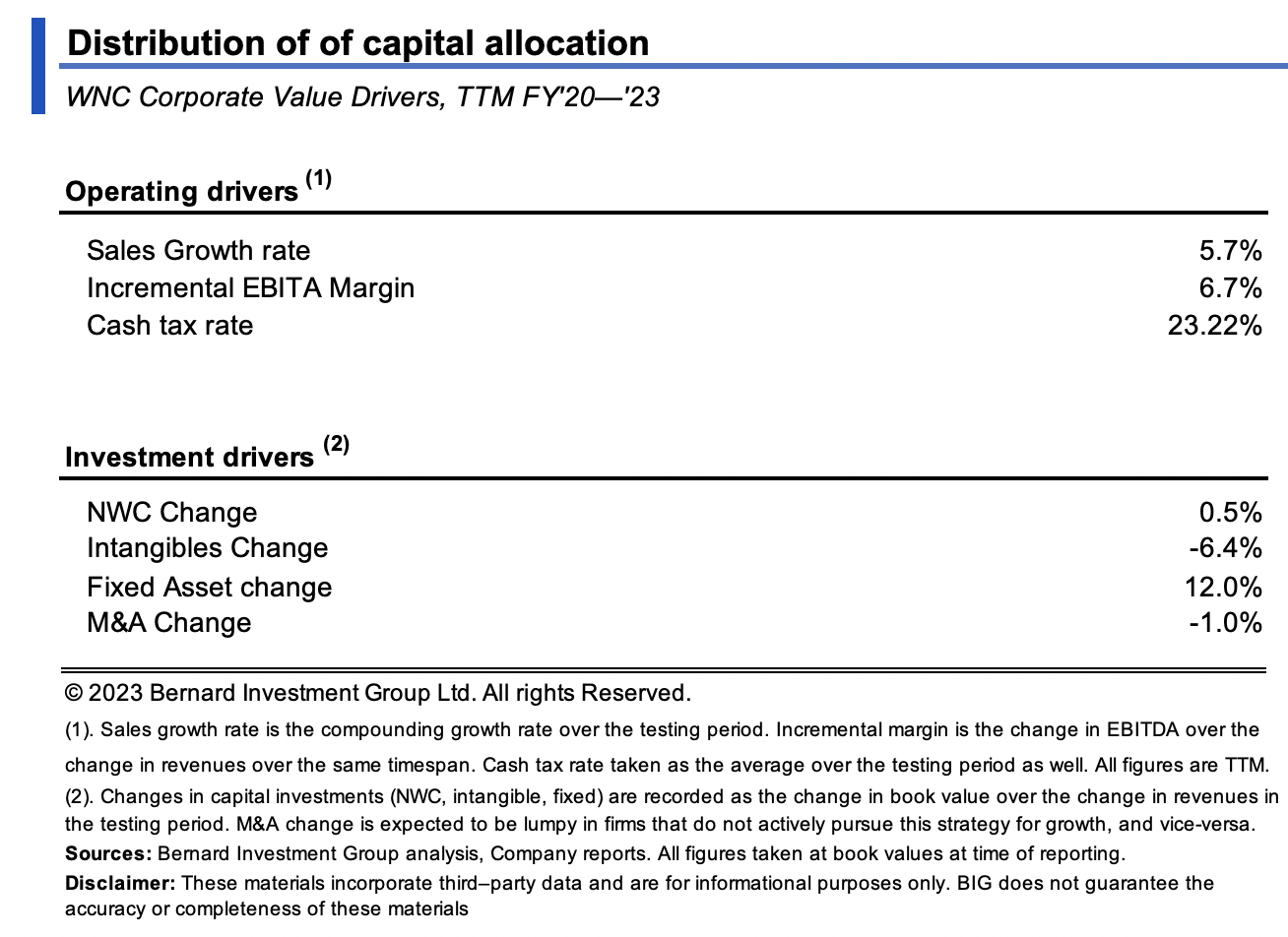

As seen in Figure 6, the investments have been made to fixed assets, with every new $1 in sales requiring $0.12 in fixed capital to achieve. Meanwhile, NWC requirements have remained flat, precisely why the company has thrown off so much cash to its shareholders in recent years. As far as a long-term judgement goes, this data evidences WNC’s capacity to continue earnings growth with little capital reinvestment which adds to its ability to spin off free cash flows to investors.

Figure 4.

Source: Bernard Investments

Figure 5.

Valuation and conclusion

At just 5.5x forward earnings and 2.3x book value the dislocations are apparent in the company’s market value to earnings power and asset factors. In our view, the data is clear on why this is a dislocation, and why WNC is not necessarily valued lowly:

(i). Robust operating leverage with continued revenue growth expectations out to ’25,

(ii). Superb returns on equity capital and total capital invested in the business, in the realms of 50% to 25% respectively. These trends look set to continue.

(iii). Incremental capital is being invested at double digit returns, growing post-tax earnings by a similar degree.

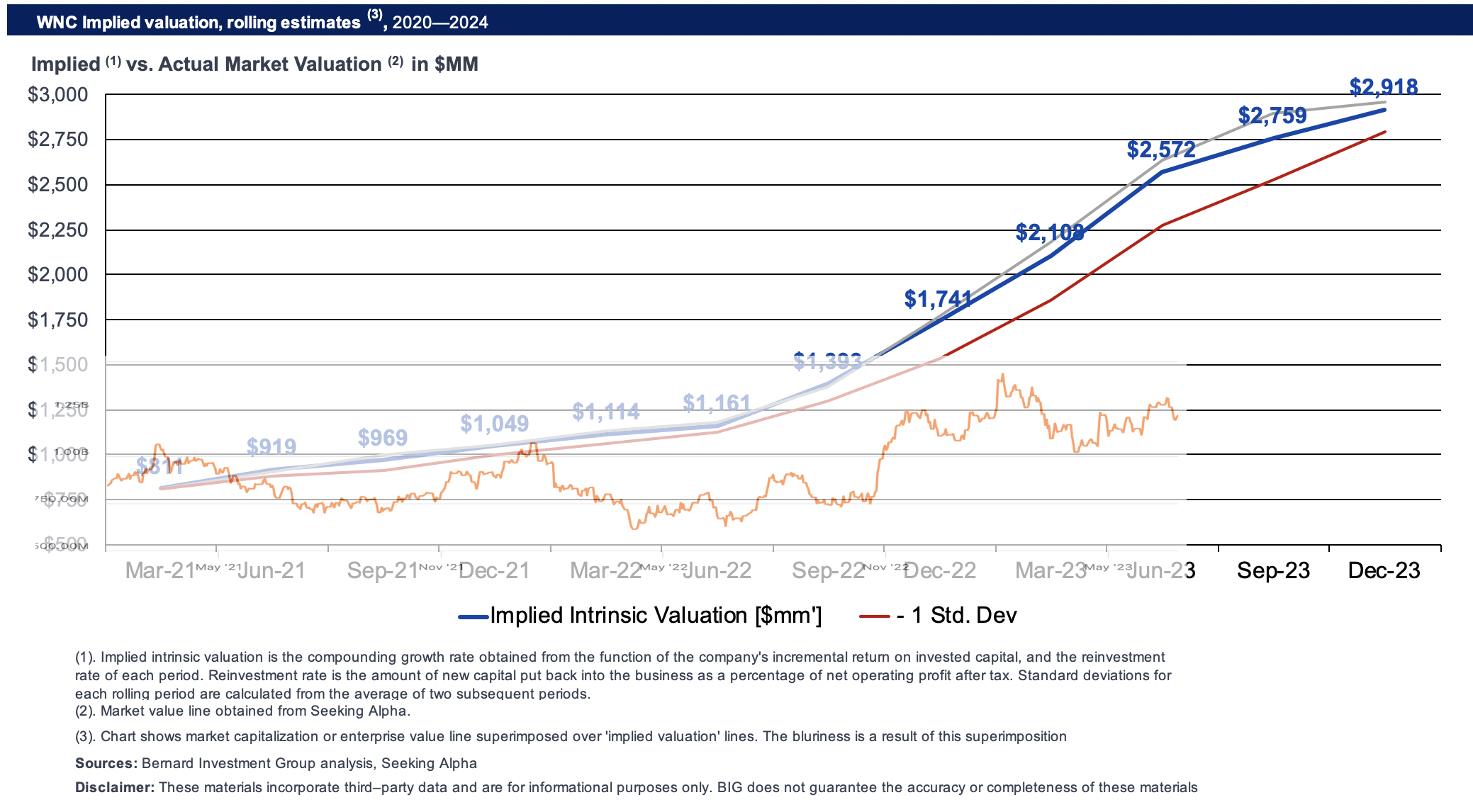

Our modelling builds the company’s implied intrinsic value at the function of its return on investment capital and the amount it reinvests at these rates. That is: (ROIC x Reinvestment rate = change in intrinsic value). The reinvestment rate is the percentage of post-tax earnings that was reinvested into the business to maintain competitive or engender growth.

This is relevant, because a company can grow its intrinsic value based on what returns it sees on its capital, and how much it invested at these returns to produce earnings growth. The model shown in Figure 6 encapsulates this function, compounding or discounting the implied intrinsic value as time goes on.

Performing in the calculus as seen in Figure 6, the market has been slow to recognize WNC’s ability to compound earnings at above market rates of return. Based on these assumptions, we believe the company is worth around $2.5Bn to $2.9Bn, otherwise $54– $63 per share. This implies a substantial oxide potential from the time of writing and more than adequate margin of safety to allocate at the current valuations of 5.5x forward earnings. This also supports neutral view.

Figure 6.

Based on all the evidence presented here today, there is compelling data that’s supports WNC as a buy at 5.5x earnings. We recommend buying WNC in the $25s to $30s range, eyeing the Initial price objectives of $54 – $63 dollars per share.

The following risks are relevant, and investors must recognise these in full before proceeding any further:

- WNC is in an asset heavy industry with a high cost of capital and typically heavy ongoing capital requirements. Our analysis of the company illustrates that it does not incur the same challenges, but should be recognized nonetheless as they may present a risk to our thesis.

- Consideration must be given to the current geopolitical landscape which may rollover to impact global equity markets.

- Macroeconomic headwinds, in the form of the inflation/mates axis and economic indicators such as employment, are also abundantly present and should be factored into any investment decision.

Investors must know these risks before making any investment decision.

Q2 2024 Earnings Call Transcript")