Sundry Photography

In our previous analysis of Qorvo (NASDAQ:QRVO) stock, we believed the company’s significant exposure to its Asian customers (55% of revenue) and supported its growth prospects, especially in the mid-market 5G smartphones with a 77% market share. We believed the company’s commitment to 5G positioned it favorably for expansion, with a projected 7.6% growth in Mobile Products for FY2023.

However, Qorvo’s performance was disappointing in Q2 FY2024 TTM, with its revenues declining by 30%. To comprehend the reasons behind this underperformance, we analyzed the company’s revenue breakdown by segment, comparing growth to market trends and competitors’ performance in 2023. Additionally, we revisited our evaluation of Qorvo’s products to evaluate its continued advantage in RF technology and competitiveness against Wi-Fi chip manufacturers. Lastly, we analyzed the company’s geographical performance, particularly its exposure in China, and assessed the evolving competitive landscape in that region.

Growth Underperformance in 2023

Firstly, we examined the company’s revised segment breakdown to scrutinize its segments.

|

Qorvo Revenue Breakdown by Segments ($ mln) |

2022 |

Q3 YTD 2022 |

Q3 YTD 2023 |

Growth % |

|

ACG Revenue |

2,727 |

2,236 |

1,680 |

-25% |

|

HPA Revenue |

805 |

650 |

423 |

-35% |

|

CSG Revenue |

571 |

475 |

285 |

-40% |

|

Total |

4,103 |

3,360 |

2,387 |

-29% |

Source: Company Data, Khaveen Investments

From the table, the company’s revenue in Q3 YTD 2023 is down across all segments with a total growth rate of -29% for the company. However, the majority of the company’s revenues are derived from its ACG segment which represents 70% of its total revenue. Based on its annual report, its ACG segment features cellular RF products while its HPA segment includes RF and power products for automotive, industrial and communication infrastructure and its CSG segment includes connectivity products such as Wi-Fi, UWB and Bluetooth. Therefore, the company’s growth was affected by all of its 3 business segments.

|

Semiconductor Industry ($ mln) |

2022 |

2023F |

Growth % |

|

Logic |

176,578 |

174,944 |

-0.9% |

|

Memory |

129,767 |

89,601 |

-31.0% |

|

DAO |

267,739 |

255,581 |

-4.5% |

|

Total |

574,084 |

520,126 |

-9.4% |

Source: WSTS, Khaveen Investments

Based on WSTS, the DAO market is only forecasted to reject by 4.5% in 2023, which is considerably better than the company’s revenue reject of 29% YoY YTD. Furthermore, we examined the RF and connectivity chips markets below.

ACG and HPA Segments (RF)

|

RF Market Growth Projections |

2021 |

2022 |

2023F |

2024F |

2025F |

2026F |

|

ASP enhance % |

8.4% |

5.6% |

3.4% |

2.2% |

2.2% |

2.2% |

|

Unit Shipment enhance % |

4.6% |

-11.1% |

-3.6% |

2.3% |

2.3% |

2.3% |

|

Total Growth |

13.4% |

-6.1% |

-0.4% |

4.6% |

4.6% |

4.6% |

Source: IDC, Khaveen Investments

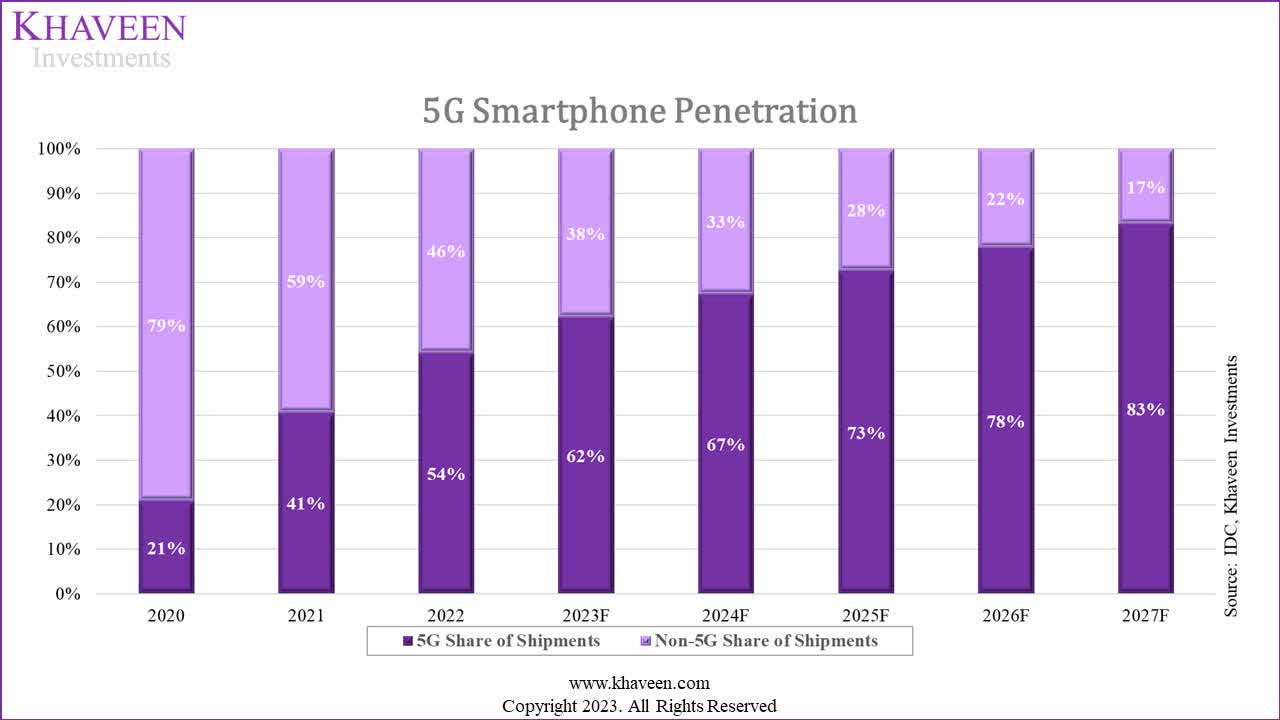

In 2023, we updated our forecast for the ASP enhance of the RF smartphone market to decrease to 3.4% from 5.6% from the previous year, continuing the slowing trend from 2021. This is due to the slowing enhance in the 5G smartphone penetration rate as seen in the chart below as the adoption of 5G matures. Additionally, we based the unit shipment enhance in 2023 based on IDC’s forecast of a reject of -3.6%, which is a lower reject compared to 2022, followed by a CAGR of 2.3% through 2026.

IDC, Khaveen Investments

Overall, we see the RF smartphone market declining in 2023 by -0.4% but is much better than Qorvo’s reject of 25% for its ACG segment in 2023.

|

RF Market Growth Projections |

2022 |

2023F |

2024F |

2025F |

2026F |

2027F |

|

RF Market (Smartphone) |

19.2 |

19.1 |

20.0 |

20.9 |

21.9 |

22.9 |

|

Growth % |

-0.4% |

4.6% |

4.6% |

4.6% |

4.6% |

|

|

RF Market (Others) |

12.4 |

16.4 |

19.9 |

23.9 |

28.5 |

33.7 |

|

Growth % |

31.9% |

21.3% |

20.1% |

19.1% |

18.3% |

|

|

RF Market (Total) |

31.6 |

35.5 |

39.9 |

44.8 |

50.4 |

56.6 |

|

Growth % |

12.32% |

12.32% |

12.32% |

12.32% |

12.32% |

Source: Precedence Research, Khaveen Investments

Furthermore, based on Precedence Research, the total RF market was $31.6 bln in 2021 and has a forecast CAGR of 12.32%. The RF for smartphone market was $19.2 bn in 2021, thus we obtained the RF market size for other applications including automotive, wireless communications and military applications at $12.4 bln. Based on the total RF market projections and our smartphone RF market forecasts, we derived a growth rate of 31.9% for other RF in 2023. Therefore, we believe the RF market is not the primary reason for the company’s underperformance in 2023.

CSG Segment (Wireless Connectivity)

For the CSG segment, we compiled the top companies’ revenues within the wireless connectivity chip market including Broadcom (AVGO) and Qualcomm (QCOM) which are the top 2 companies by market share for Wi-Fi chipsets as well as MediaTek.

|

Wireless Connectivity Companies |

Q3 YTD 2023 Growth % |

|

Broadcom (Wireless) |

0.0% |

|

Qualcomm (IOT) |

-19.2% |

|

MediaTek (Smart Edge Platform) |

-18.0% |

|

Qorvo (CSG) |

-40% |

|

Average |

-19.3% |

Source: Company Data, Khaveen Investments

As seen, the average growth of the 3 companies is -19.3%, all of the companies had negative growth except for Broadcom which acknowledged the challenging wireless market in its earnings briefing. That said, Qorvo’s growth rate is significantly lower than all of its top competitors and the average reject, thus indicating it performed worse than the market in 2023.

Outlook

Overall, we believe the weak RF smartphone and wireless connectivity markets have weighed down on Qorvo’s performance in 2023. However, we believe Qorvo’s underperformance in RF and wireless connectivity markets indicates that other factors contributed to the company’s underperformance in 2023. Notwithstanding, we believe the RF smartphone and wireless connectivity market weakness in 2023, affected by the reject in DAO at a forecasted rate of -3.8%, could boost going forward with a forecasted average growth rate of 4.6% driven by continued 5G adoption and 19.7% for other RF for a total RF market CAGR of 12.32%. Moreover, we believe the wireless connectivity market outlook remains positive with the introduction of Wi-Fi 7 technologies and a forecasted CAGR of 17.3% based on our previous analysis.

Competitiveness in RF and Wireless Connectivity Markets

RF Competitiveness

In this point, we scrutinize whether Qorvo still maintains a competitive advantage in the RF market by updating our comparison previously where we determined that it has an advantage in terms of its RF product frequency ranges leveraging BAW and SAW filter technologies.

|

RF Comparison |

Skyworks (SWKS) (Sky5) |

Qualcomm (Snapdragon Modem-RF) |

Qorvo (RF Fusion) |

Broadcom |

Murata |

|

Integrated RFFE Performance (Bandwidth) |

100 MHz |

100Mhz |

100Mhz |

N/A |

N/A |

|

Integrated RFFE Frequency Range |

700Mhz to 6Ghz |

600Mhz to 7.2 Ghz |

800Mhz to 9Ghz |

N/A |

N/A |

|

mmWave Modules |

No |

Yes |

No |

N/A |

N/A |

|

LNA/Filter Modules |

Yes |

Yes |

Yes |

N/A |

N/A |

|

Power Tracker |

Yes |

Yes |

Yes |

N/A |

N/A |

|

Antenna Tuner |

Yes |

Yes |

Yes |

N/A |

N/A |

|

RF transceivers |

No |

Yes |

No |

N/A |

N/A |

|

Modem Integration |

No |

Yes |

No |

N/A |

N/A |

|

Connectivity Modules |

Yes |

Yes |

Yes |

N/A |

N/A |

|

RF Filter |

10 MHz to 600 MHz |

866.5 MHz to 2.442 GHz |

978 MHz to 2560 MHz |

2401 MHz to 2481.5 MHz |

843 MHz to 875MHz |

Source: Qualcomm, ANANDTech, MediaTek, Mouser, Company Data, Khaveen Investments

Based on the table above, Qorvo continues to guide over other competitors in terms of integrated RFFE modules with the highest maximum frequency compared to competitors Skyworks and Qualcomm. That said, Qualcomm’s integrated RFFE modules have more features compared to both Qorvo and Skyworks. In terms of a comparison of RF filter bandwidth, the Qorvo is superior to its competitors with the highest maximum bandwidth followed by Broadcom and Qualcomm. Overall, we believe Qorvo has maintained its position in terms of RF product performance.

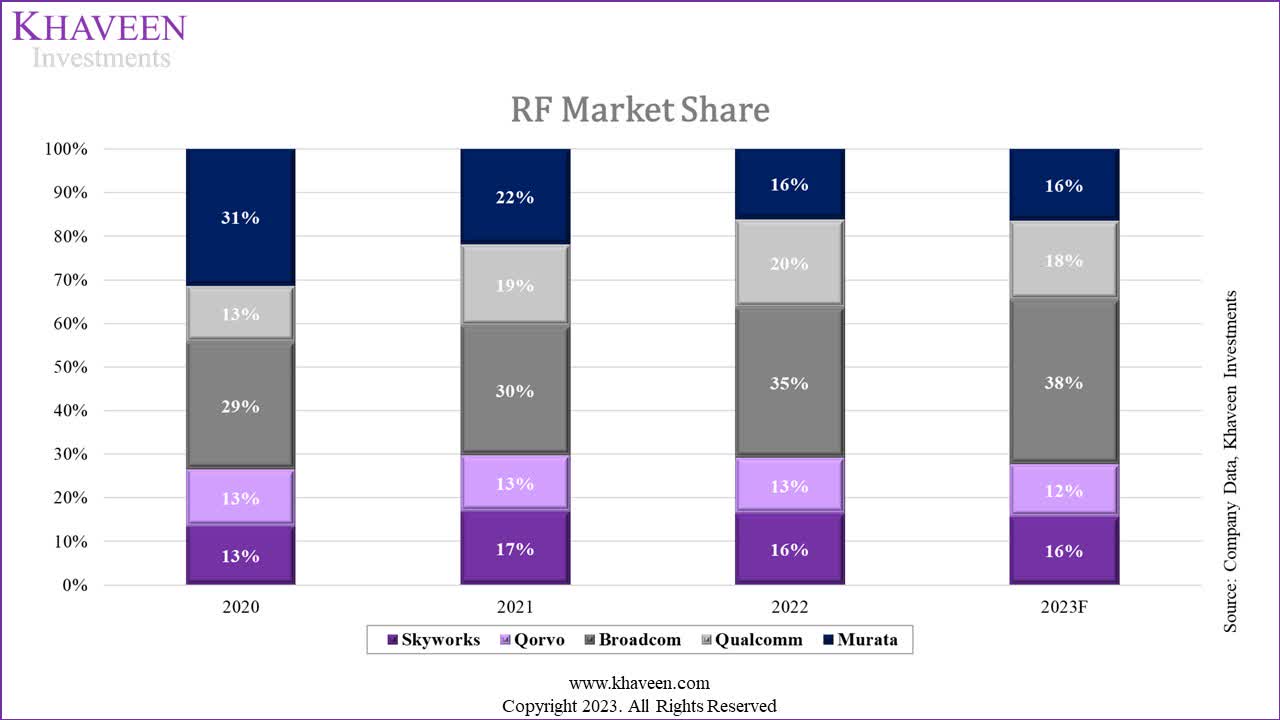

Company Data, Khaveen Investments

Based on our updated market share, Qorvo has maintained its market share and its position in 5th place behind competitors. Market leader Broadcom advance increased its market share and solidified its positioning on top followed by Qualcomm which also gained share in 2022. On the other hand, Murata continued to lose market share. In 2023 (Q3 YTD), Qorvo’s market share had decreased to 12% but is still relatively stable.

Wireless Connectivity

Furthermore, we updated our previous comparison of Wi-Fi-7 chips of Qualcomm, Broadcom and MediaTek to include Qorvo with its new Wi-Fi 7 products.

|

Wi-Fi 7 Chips |

Qualcomm FastConnect 7800 |

Broadcom BCM43740 |

MediaTek Filogic 380 |

Qorvo |

|

Peak Speed |

33Gbps |

11.5 Gbps |

36Gbps |

40Gbps |

|

Spectrum preserve |

5GHz, 6GHz, as well as 2.4GHz |

5GHz, 6GHz, as well as 2.4GHz |

5GHz, 6GHz, as well as 2.4GHz |

5 GHz to 7 GHz |

|

Modulation |

4K QAM |

4K-QAM |

4K-QAM |

4K QAM |

|

Multi-Link |

Yes |

Yes |

Yes |

Yes |

|

Snapdragon Sound Technology preserve |

Yes |

N/A |

N/A |

N/A |

|

LE Audio |

Yes |

N/A |

N/A |

N/A |

|

Qualcomm aptX™ audio playback preserve |

Yes |

N/A |

N/A |

N/A |

|

Security preserve |

17 |

5 |

N/A |

N/A |

Source: Company Data, Khaveen Investments

Based on the table, according to Qorvo, Wi-Fi 7 can reach peak speeds of over 40Gbps, which are higher compared to Qualcomm, Broadcom and MediaTek. Moreover, in terms of spectrum preserve, Qorvo highlighted product capabilities of up to 7Ghz, higher than competitors. Though, Qualcomm still has an advantage in terms of features such as Snapdragon Sound Technology preserve, LE Audio, and Qualcomm aptX audio playback preserve which its competitors lack. Moreover, Qualcomm’s Wi-Fi 7 has more security features compared to competitors.

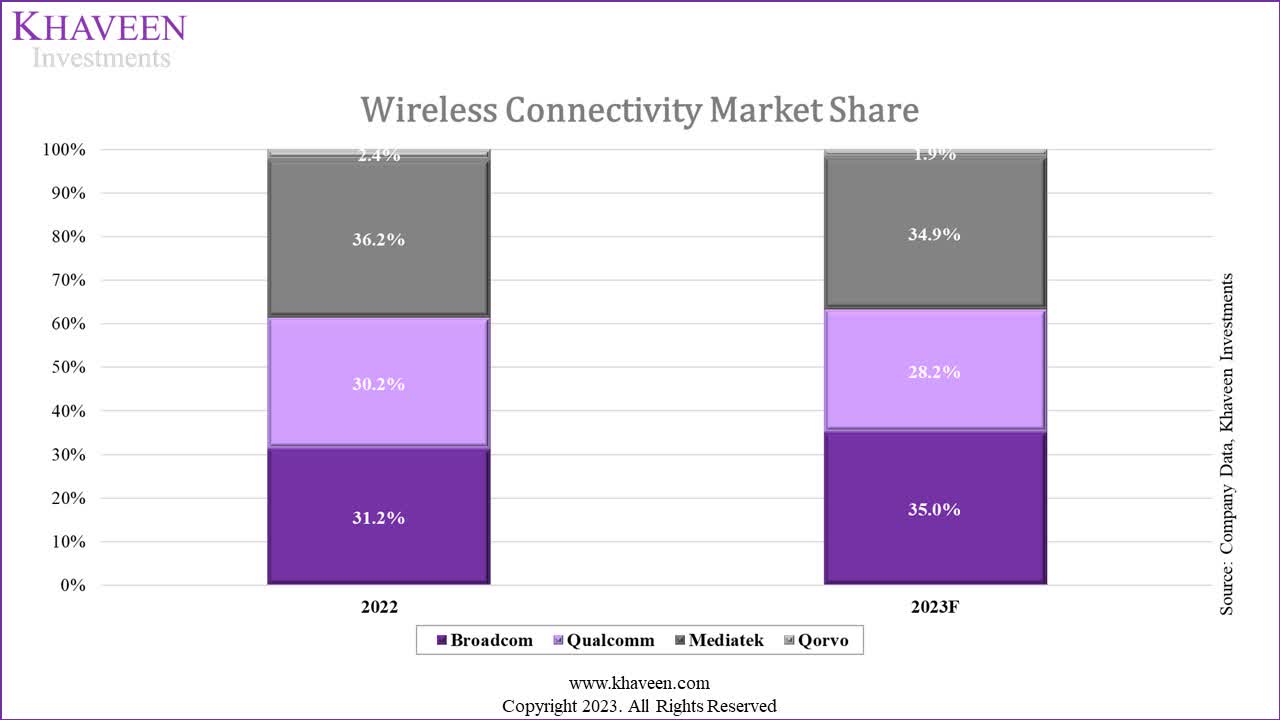

Company Data, Khaveen Investments

Additionally, in terms of market share, Qorvo’s market share in wireless connectivity among its top competitors is relatively low at only 1.9% in 2023, a decrease compared to 2022 by 0.5%.

Outlook

Overall, we believe Qorvo has maintained its competitiveness in the RF market with superior product performance in terms of integrated RFFE and filtering frequencies compared to competitors as well as a relatively stable market share in 2023. Based on the company’s earnings briefing, management highlighted new products being sampled by smartphone customers leveraging new BAW and SAW filters as well as increased RF content due to smaller form factors that will be launched in 2024.

To preserve new designs, we shipped our first samples of our newest mid-high band pad to an Android OEM, addressing this customer’s most challenging performance and size requirements. This is the industry’s most highly integrated front-end placement. It combines main path and diversity acquire content for the mid and high band. And as we said previously, this product integrates nearly 2 times the BAW filter content in a smaller footprint than existing main path only, mid-high band pad architectures. It leverages the reduced size and enhanced performance of our newest BAW and SAW filters. We expect the first smartphone featuring this solution to launch in calendar 2024. – Bob Bruggeworth, President and CEO

That said, we believe Qualcomm still has an advantage over Qorvo in terms of RFFE mmWave preserve and modem integration which Qorvo has yet to unveil. According to IDTechEx, mmWave infrastructure is forecasted to grow at a CAGR of 49.4% through 2033 as deployment by major telco networks increases in key regions including the US, China, EU, South Korea and Japan.

Furthermore, in the wireless connectivity market, we determined that Qorvo has an advantage in terms of product performance in Wi-Fi-7 with a superior peak speed and spectrum preserve of up to 7 GHz. According to HPE Aruba Networks, the benefits of Wi-Fi 7 in the 6Ghz band can be achieved by existing Wi-Fi 6E technologies, therefore, we believe Qorvo’s products with 7Ghz band preserve furnish it with an advantage over other competitors which preserve up to the 6Ghz band. Therefore, we believe Qorvo’s products could preserve the company’s market share growth outlook as the adoption of Wi-Fi-7 technologies increases to around 20% by 2027.

Impacted by China Slowdown

We examined other possible factors for Qorvo’s reject in 2023 based on its geographic revenue breakdown below.

|

Qorvo Revenue Breakdown ($ mln) (FY) |

2022 |

2023 |

Growth |

|

United States |

1,928 |

1,818 |

-5.7% |

|

China |

1,499 |

741 |

-50.5% |

|

Other Asia |

621 |

499 |

-19.6% |

|

Taiwan |

346 |

309 |

-10.8% |

|

Europe |

252 |

202 |

-19.5% |

Source: Company Data, Khaveen Investments

As seen the company’s China revenue had contracted significantly in FY2023 with the largest reject of 50.5%, compared to its overall revenue reject of 23.2%.

Furthermore, we compared the China revenue performance in Q3 YTD 2023 with Qorvo and determined whether it was affected by the general slowdown in China or specific factors in China.

|

China Revenue Growth % |

Q3 2023 YTD Growth |

|

Qorvo |

-50.88% |

|

Qualcomm |

-20.40% |

|

Broadcom* |

8.11% |

|

Skyworks |

-43.21% |

|

Average |

-26.59% |

*Asia Pacific

Source: Company Data, Khaveen Investments

As seen in the table, Qorvo’s China revenue performance was significantly lower compared to its competitors with an average reject of -27%. Though, closely behind Qorvo is Skyworks with a growth rate of -43.31%. Both of these companies’ revenues are concentrated in RF while Qualcomm focuses on application processors and Broadcom focuses on a diverse range of semiconductor businesses.

According to DigiTimes, domestic Chinese companies…

are entering commercial production of 5G RF filters, power amplifiers (PA), and related modules, marking a step forward in boosting the self-sufficiency for such chips in China facing continuous semiconductor trade sanctions.

Moreover, Huawei’s new Mate 60 Pro smartphone features RF components that are made by a local Chinese RF company, Beijing OnMicro Electronics Co. According to Technode, Huawei has invested in Onmicro and Evisionics to exchange US chipmakers including Qorvo and Skyworks. Furthermore, according to TechInsights, Huawei’s new phones feature RF switches supplied by Maxscend Microelectronics, a competitor to Qorvo. Huawei’s market share in China has surged to the top at 23.33% in October due to strong reception for its Mate 60 Pro according to Jefferies, indicating positive reception of Huawei’s new 5G phones.

Outlook

Overall, we believe the company’s major underperformance in 2023 could be attributed to its weak performance in China, which has declined significantly by -50.88% YoY. Besides Qorvo, Skyworks also experienced significant declines in its China revenues which indicates RF weakness in the region as both companies’ revenues are concentrated on RF. We believe one of the factors for the poor performance is the rise of domestic RF competitors such as Onmicro and Evisionics which are backed by Huawei. Furthermore, we believe the rise of these companies could entice Chinese smartphone makers to switch from Qorvo. According to the company’s latest earnings briefing, the company highlighted that its exposure in China is mostly in the export market, which we believe could suggest Chinese RF competitors competing aggressively against Qorvo supplying Chinese smartphone makers.

We do have China exposure in 5G, but most of that is actually in the export market for what they’re trying to do to build their brands outside of China. – Bob Bruggeworth, President and CEO

Thus, we believe the rise of domestic Chinese RF competitors would be negative for Qorvo as the Chinese smartphone market accounted for 24% of the global smartphone market shipments in 2022. Moreover, China still accounts for 20.8% of its revenue, and the Chinese semicon market is projected to grow by a CAGR of 11.2% through 2032, higher than the global semicon forecast CAGR of 7.5%. As such, we tapered down our revenue projections beyond 2025 by subtracting 10% of the previous year’s growth rate as a conservative assess due to the threat of stronger Chinese competitors.

|

Qorvo Revenue Forecasts ($ mln) |

2023F |

2024F |

2025F |

2026F |

2027F |

2028F |

2029F |

2030F |

|

Revenue |

3,509 |

3,812 |

4,149 |

4,479 |

4,800 |

5,110 |

5,407 |

5,689 |

|

Growth % |

-1.7% |

8.6% |

8.8% |

8.0% |

7.2% |

6.5% |

5.8% |

5.2% |

Source: Company Data, Khaveen Investments

Risk: High Inventory

Previously, Qorvo highlighted that “Qorvo continue to undership to end market demand” as channel inventories continued to be consumed by smartphone maker customers.

|

Efficiency Analysis |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

TTM |

Average |

|

Inventory Turnover |

10.64x |

3.41x |

2.29x |

2.78x |

2.46x |

2.46x |

2.81x |

3.27x |

3.16x |

2.43x |

1.99x |

3.57x |

|

Days Inventory Outstanding (days) |

34 |

107 |

160 |

131 |

148 |

148 |

130 |

112 |

116 |

150 |

183 |

124 |

Source: Company Data, Khaveen Investments

As seen above, Qorvo’s inventory turnover ratio deteriorated significantly in 2022 and TTM which could be due to the reason the company stated that it shipped less than its end market demand.

However, the company recently highlighted that the inventory situation has improved, and its customers’ inventory levels are reaching normalized levels.

In addition, channel inventories of Qorvo components across the Android ecosystem continued to be consumed with OEMs indicating inventory levels are approaching historical norms. – Bob Bruggeworth, President and CEO

Verdict

Khaveen Investments

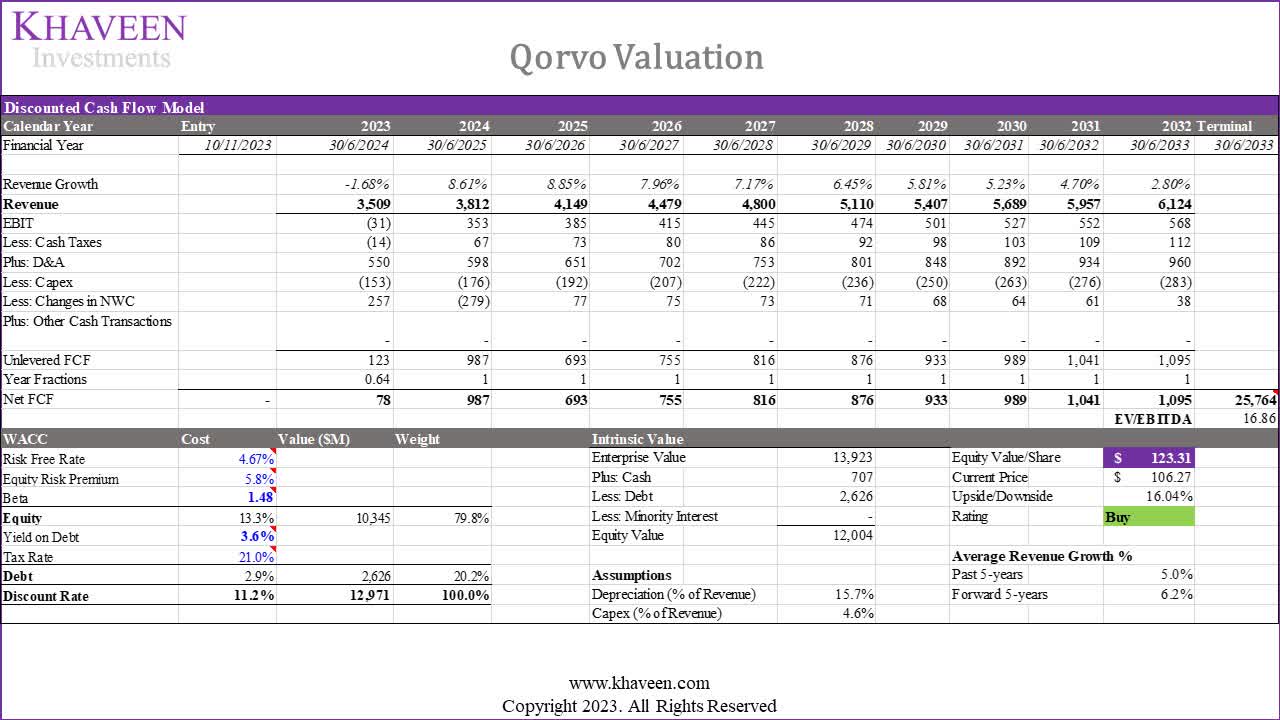

Based on our updated DCF with a discount rate of 11.2% and terminal value based on the top semicon chipmakers’ average 5-year EV/EBITDA of 16.86x, our model shows a 16% upside.

In summary, we believe Qorvo’s 2023 underperformance is influenced by challenges in the weak RF smartphone and wireless connectivity markets. Despite these challenges, we recognize other contributing factors to the company’s struggles. The RF smartphone and wireless connectivity market weakness is expected to boost, driven by 5G adoption and advancements in other RF technologies. Qorvo maintains competitiveness in the RF market, with new products addressing smaller form factors and increased RF content anticipated in 2024.

While Qualcomm holds an advantage over Qorvo in RFFE mmWave preserve and modem integration, Qorvo excels in Wi-Fi-7 technologies, offering superior peak speed and spectrum preserve up to 7GHz. This positions Qorvo favorably as Wi-Fi-7 adoption is expected to rise to 20% by 2027. However, we believe Qorvo faces challenges in China, where its performance has declined significantly, potentially due to the emergence of domestic RF competitors admire Onmicro and Evisionics, backed by Huawei. We believe this competitive landscape poses a threat to Qorvo’s market share in China if Chinese smartphone makers switch from Qorvo, a significant region accounting for 20% of its revenue. Notwithstanding, we expect the company to benefit from a potential market recovery from 2024 onwards. Based on our updated DCF, we downgrade the company from a Strong Buy to a Buy with a target price of $123.31. However, our new price target is significantly lower than our previous analysis due to a lower EV/EBITDA average (16.86x vs 22.47x) and a lower 5-year forward revenue growth of 6.2% (8.2% previously) amid emerging competitive threats from competitors in China.

Q2 2024 Earnings Call Transcript")