400tmax

2023 saw an AI catch-up game for Alphabet Inc. aka Google (NASDAQ:GOOG, NASDAQ:GOOGL). While growth in its core search advertising business continued to reaccelerate, alongside maintained cloud resilience exiting 2023, ongoing uncertainties to Google’s artificial intelligence, or AI, opportunity remained an overhang on multiple expansion.

Admittedly, the advent of AI remains accretive to Google’s core businesses. In advertising, generative AI capabilities integrated across search and video ad creation to deployment directly addresses advertisers’ increasing demand for ad cost optimization and measurable performance. Meanwhile, in Google Cloud – particularly Google Cloud Platform (“GCP”) – increasing deployment of AI workloads is also driving cloud total addressable market, or TAM, expansion for the unit.

Yet Google faces several imminent challenges to fully realizing said opportunities. In advertising, ongoing regulatory scrutiny on Search’s dominance, alongside emerging technology changes embraced by key partners like Apple (AAPL) risks thwarting Google’s market share gain prospects. Meanwhile, in GCP, our previously discussed mishaps with Gemini’s go-to-market strategy has likely extended and potentially represents a headwind to its monetization capabilities. And the stock’s post-earnings dip is in line with our preview given mixed sentiments on Google’s outlook ahead in the heated AI race.

Author from X

Taken together, Google’s prospects for incremental multiple expansion remains limited in the near-term, as its AI efforts – critical to enabling sustained growth – continue to take root.

Google Cloud

What We Like: Accretive AI Opportunities for GCP

As we had previously discussed, GCP is well positioned to be a key beneficiary of cloud spend optimization and increasing multi-cloud adoption. And GCP’s growing AI product portfolio has also improved its competitive appeal against leading peers like Amazon Web Services, or AWS, of Amazon (AMZN) and Microsoft Azure (MSFT).

Although OpenAI’s ChatGPT debut has somewhat overshadowed Google’s yearslong ambition as an “AI-first company,” GCP has been relentless on its efforts to ensure sustained market share gains. In addition to the swift pivot from withholding LaMDA due to readiness concerns and the sentience controversy, to deployment through Bard, Google has also subsequently released PaLM and Gemini. In the latest development, GCP has also become the first amongst its leading peers to remove data egress fees for customers transitioning off the platform. In addition to addressing rising regulatory scrutiny, the move also improves flexibility and scalability for customers, and complements GCP’s appeal amid growing multi-cloud adoption.

The value to GCP’s step-up in recent quarters is corroborated by the unit’s relative resilience to peers despite optimization pressures observed in recent years. The segment has also reaccelerated exiting 2023, potentially underscoring incremental consumption with AI adoption.

What We Dislike: Delayed AI Monetization

As we had discussed in the previous coverage, Google has opted for a phased go-to-market strategy for Gemini. The three variations of Gemini – namely, Gemini Nano, Pro and Ultra – are currently available through different products in various testing / general availability phases.

For instance, Gemini Nano is currently available exclusively for mobile deployment through the Pixel 8 Pro. And Samsung (OTCPK:SSNLF) – the largest Android smartphone maker – will be the first non-Google customer to implement Gemini Nano into its latest Galaxy S24 later this month. Meanwhile, Gemini Pro remains in free preview through Vertex AI and AI Studio. Gemini Pro is also embedded in powering the most updated Bard chatbot, which is free for public use. And Gemini Ultra remains in testing with select availability and an undetermined public preview or general availability date.

Following the go-to-market mishap for Gemini exiting 2023, Google appears to be running into more setbacks. Specifically, Gemini Pro was previously expected to enter general availability on January 15 based on the Vertex AI pricing page. GCP was also expected to start charging for Gemini Pro through Vertex AI on the same day. Yet all traces of the estimated timeline have since been removed from Google Cloud, underscoring uncertainties to the GA of Gemini Pro. The largely overlooked detail suggests a delayed AI monetization timeline for Google’s newest development.

This is further exacerbated by Google’s under-delivery on Gemini’s launch through Bard. Specifically, the Google chatbot has continued to lack the proprietary multi-modal capabilities that underpin Gemini’s differentiation from rivals. The latest reviews of Gemini-powered Bard have also remained largely mixed. Users and research studies have cited Gemini Pro’s particular struggles with “math problems involving several digits” and “factual errors for simple queries.” These continue to highlight the wide divergence between Gemini’s current capabilities and those purported in its launch video, including the ability to double as a schoolwork tutor. They also corroborate the delayed GA and subsequent monetization timeline for Gemini Pro, which further diminishes GCP’s competitive advantage to rivals.

The extended uncertainties over Gemini’s monetization timeline also bodes unfavorably with the amount of AI value appreciation priced into markets in 2023. This accordingly raises “valuation sensitivity” for Google, as investors increase focus on its ability to realize on the expectations priced in.

Google Advertising

What We Like: AI-Driven Content Boosts Demand for Targeting and Measurability

Google has done a great job in addressing increasing advertisers’ demands for cost optimization (similar to cloud industry), especially amid cyclical sensitivity in recent years. Specifically, its Performance Max (“PMax”) format has been an effective AI-enhanced tool for optimizing ad campaign creation, placements, and performance measurability. Google has also ramped up video-specific tools in PMax, which we believe to have been a key contributor to strong acceleration in YouTube ads during Q4. Specifically, the distinction between video and search ad tools in PMax is prudent for Google to ensure YouTube’s adequate participation in growing short-form video ad demand.

Specifically, short-form videos have emerged as a crucial digital ad format of its own in recent years. In 2023, “short form pure play video” ad demand grew by 4.2% y/y in the first half, and accelerated to 11.3% y/y by Q3. Full year 2024 short-form video ad demand is expected to accelerate further to 9.5% y/y, compared to 8% y/y growth observed for full year 2023. This makes strong tailwinds for YouTube, given the platform’s market leading reach. The video platform accounts for 9.2% of TV viewing share time, while Shorts engagement also strengthened in recent quarters

Google’s ramp-up of a “video-first PMax” format also complements anticipated strength in 1H24 YouTube ad sales given easier PY lapping dynamics. The value-add feature’s deployment is also well-timed for incremental opportunities stemming from cyclical events, such as the Summer Olympics and U.S. Presidential Elections, in 2H24.

The combination of video and search PMax tools also continues to contribute favorably to optimization demands in the industry. Although not specifically disclosed by Google, Meta Platforms (META) has provided improved metrics to its AI-enhanced ad formats that serve as proxy to the technology’s productivity gains in advertising. Specifically, Meta estimates that its AI-enhanced ad formats, such as Advantage+, have enabled on average a 32% improvement to return on ad spending and 17% reduction in customer acquisition costs.

This continues to highlight the value proposition of competitive equivalents such as Google’s PMax. PMax’s ability to optimize targeted deployment and performance measurability remain key competitive advantages to reinforcing its ad market share leadership, in our opinion. Specifically, industry currently estimates that 70% of ad content creation will be overtaken by generative AI solutions over the longer-term. The productivity gains and ensuing cost efficiencies accordingly make Search and YouTube’s market leading reach, and targeting and performance measurability capabilities unique differentiators for ensuring relevancy amidst evolving industry dynamics.

What We Dislike: Apple and Antitrust Woes

After the deployment App Tracking Transparency (“ATT”) in 2021, Apple’s out for blood again. And this time, the impending changes are directed at Google. Specifically, Apple has been internally stepping up on its foray in generative AI products. They include the widely speculated roll-out of a proprietary LLM, “Ajax,” at its upcoming June WWDC keynote. The proprietary LLM is expected to be the foundation for Apple’s plans to “add AI to more of its products” over time. And the deployment is likely to start with Siri, which is expected to integrate generative AI capabilities as soon as later this year.

This development at Apple’s could be a major threat to Google’s Search operations. Google has long partnered with Apple in ensuring its position as the default search engine on Safari browsers.

Specifically, Google currently shares 36% of its Search ad revenue generated from Safari browsers with Apple. It was previously disclosed that Google paid Apple “around $18 billion” in 2021 for a similar arrangement – or 12% of total Search ad revenues that year. The lumpsum payment likely included additional compensation for incremental Search traffic through iOS devices in general, such as the “usual handoff” of queries from Siri to Google.

If 12% of annual search ad revenue represents a 36% share of sales generated through iOS devices, then extrapolating the formula would mean Apple contributed about $50 billion to Google’s top line in 2021. This is also equivalent to about a third of Google’s annual search ad revenues. Although not confirmed by neither Google nor Apple, a recent class action complaint has also claimed that “more than half of Google’s search business was conducted through the use of Apple devices.” The combined proxy data underscores the extent of which Search ad revenue remains a function of Apple’s market share.

The importance of the Google-Apple partnership is also seen through the statistics. The iPhone has long been the best-selling smartphone in the U.S., and has recently topped Samsung in winning the global crown in 2023 despite sluggish consumer demand. The Apple smartphone accounted for almost a quarter of Q4 shipments, besting Samsung’s 16% in second place. The iPhone emerged with a 70-bps market share lead to Samsung for full year 2023. This accordingly underscores how Google Search’s market leading reach has likely benefitted alongside Apple’s market share gains as well.

Google’s partnership with Apple also differentiates from its other arrangements (e.g., being the default search engine on Samsung devices) by giving it access to more affluent “ad clickers.” Recent research shows that iPhone users earn a 40% higher salary on average compared to Android users. This goes to show the importance of Google’s partnership with Apple in securing both reach and competitive engagement for advertisers.

Arguably, Google remains a competitive search engine on a standalone basis. CEO Sundar Pichai has also noted that Google currently “dominates the market [simply because] its search engine is better than the competitor’s.” This is further corroborated by Google Search’s 90%+ market share, which leads runner-up Bing’s sub-5% by wide margins – even post ChatGPT integration. But the decline in Google Maps traffic since Apple Maps became the iPhone’s default navigation app in 2012 is a telltale of the potential implications if Google Search is replaced. Specifically, Google confirmed that Maps traffic fell 60% when Apple launched its equivalent. Although Google Maps has subsequently regained some ground on its rival product’s mixed reviews, the situation shows Apple’s strong grip on competitors with the iPhone’s expansive installed base.

Taken together, Apple’s impending roll-out of its own generative AI capabilities represents an overlooked threat to Google. The lack of coverage on the matter also contrasts current market concerns over the potential impact of ongoing regulatory scrutiny over Google Search’s dominance – particularly on its exclusivity arrangements with “smartphone makers, web browsers and wireless carriers” to ensure Search’s default status.

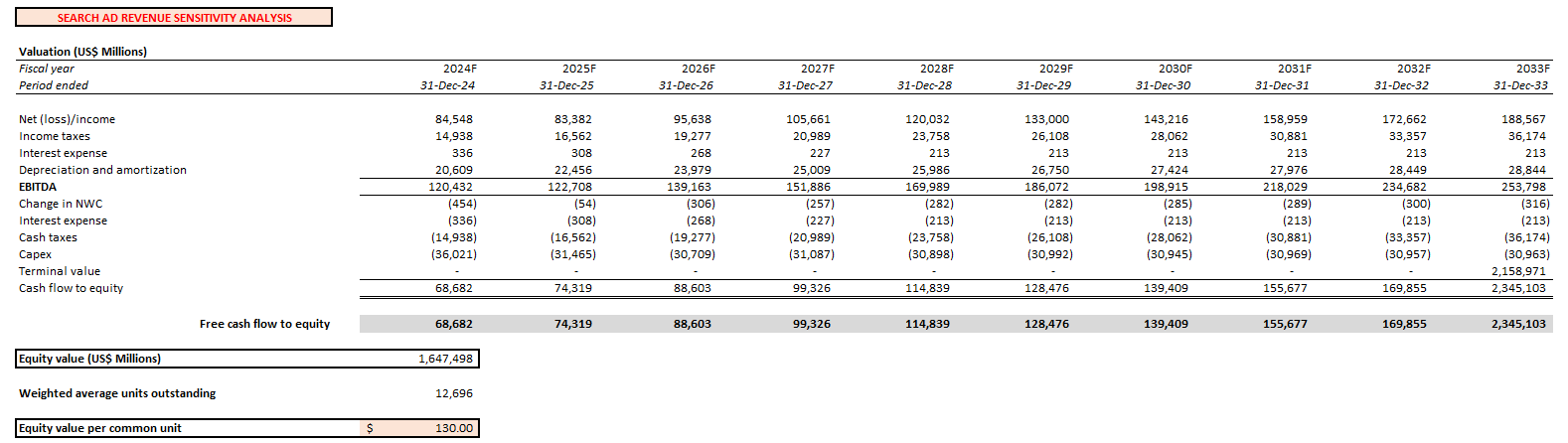

As a result, we do not believe Google’s current valuation has sufficiently de-risked for the incremental threat of shifting policy and technology dynamics embraced by its key go-to-market partners. Given the uncertainties to how Apple will be introducing its proprietary generative AI solutions, and their potential implications to Google, we have performed a sensitivity analysis to gauge the impact. The sensitivity analysis is supplementary to our base case considerations discussed in later sections.

In our sensitivity analysis, we have considered the following assumptions:

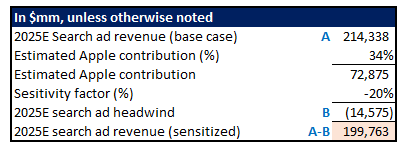

- A 34% revenue contribution from Apple to the Search ad business. This is in line with earlier discussed observations from Google’s 2021 results. It also assumes that Google remains the default search engine on Safari even if Apple moves forward with integrating generative AI capabilities into Siri. The assumption applied reflects our sensitivity analysis’ gauge on the impact of diluted top-of-the-funnel traffic to web-based Search due to Siri’s anticipated generative AI capabilities. Note that the sensitivity analysis performed is specific to gauging the impact of Apple’s technology changes. We do not believe it is value-adding to sensitize the potential downside scenario where Google would be required by regulators to sever all of its default Search arrangements with go-to-market partners at this time. Said process warrants an extended implementation timeline, which introduces a greater extent of uncertainties compared to Apple’s impending roll-out of its proprietary generative AI solutions.

- A 20% headwind to Apple-related Search ad revenue. The assumption is made under the impression that Apple’s switch to proprietary generative AI solutions via Siri will not fully erode Google Search’s dominance for iPhone users.

- The headwind will kick-in in 2025. Specifically, we expect Apple to introduce its proprietary LLM in mid-2024, with related deployments in 2025. This is similar to the launch-to-deployment timeline observed in new products such as Vision Pro, which allows room for adjustments in the developers’ community.

- All growth assumptions from 2026 onwards remain unchanged from the base case. Differences in the sensitized Search ad revenue stream compared to the base case from 2026 onwards will be impacted primarily by a reduced base in the 2025 estimate.

- All growth assumptions applied to other advertising revenue streams and non-advertising segments remain unchanged from the base case.

- Cost assumptions remain unchanged from the base case. This is consistent with our earlier discussion that the sensitivity analysis assumes Google’s payments for its search exclusivity persists even if Apple implements generative AI capabilities.

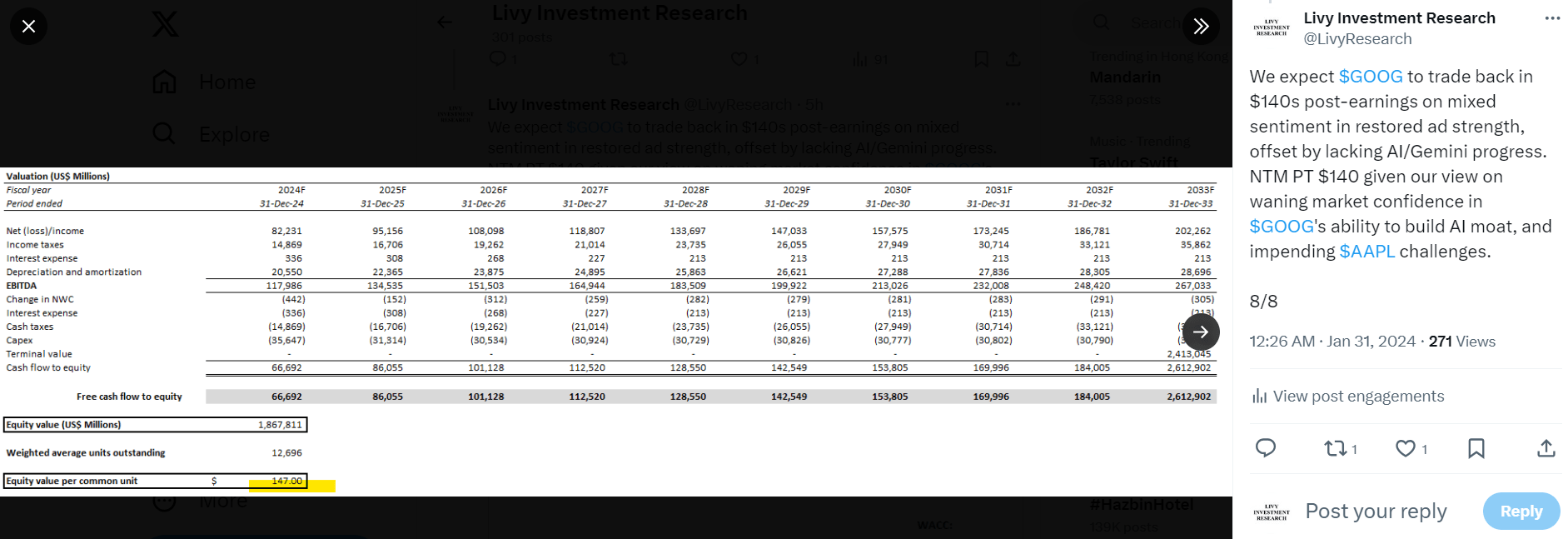

Author Author Author

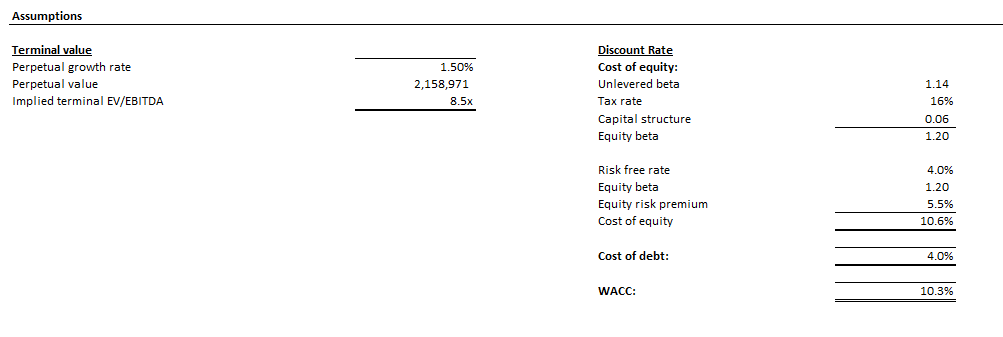

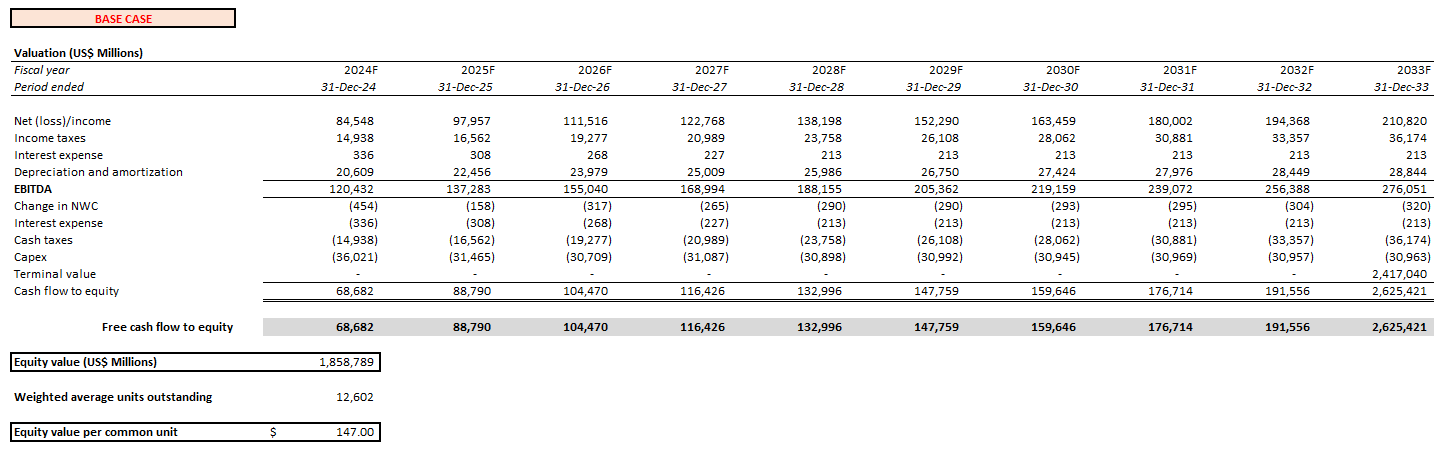

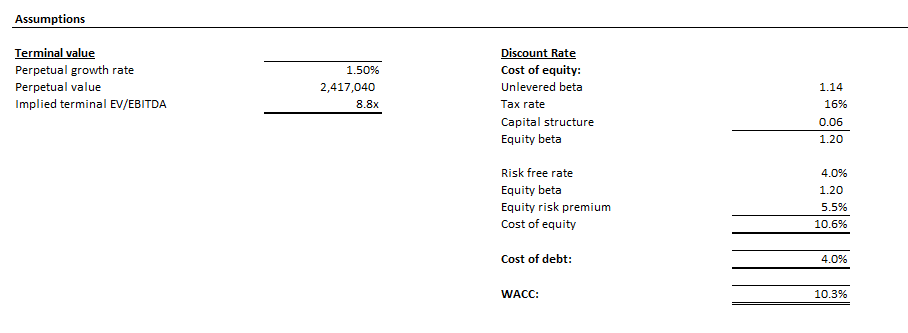

Under the discounted cash flow, or DCF, approach, which takes projected cash flows in conjunction with the above sensitized fundamental forecast, Google’s estimated intrinsic value could fall to $130. The sensitized valuation analysis applies a 10.3% WACC and 1.5% estimated perpetual growth rate, consistent with the base case (discussed further in later sections). The sensitivity analysis accordingly highlights the potential extent of which Apple’s defection to its own top-of-the-funnel search capabilities through Siri could adversely impact Google’s valuation prospects.

Author Author

Base Case Fundamental Considerations

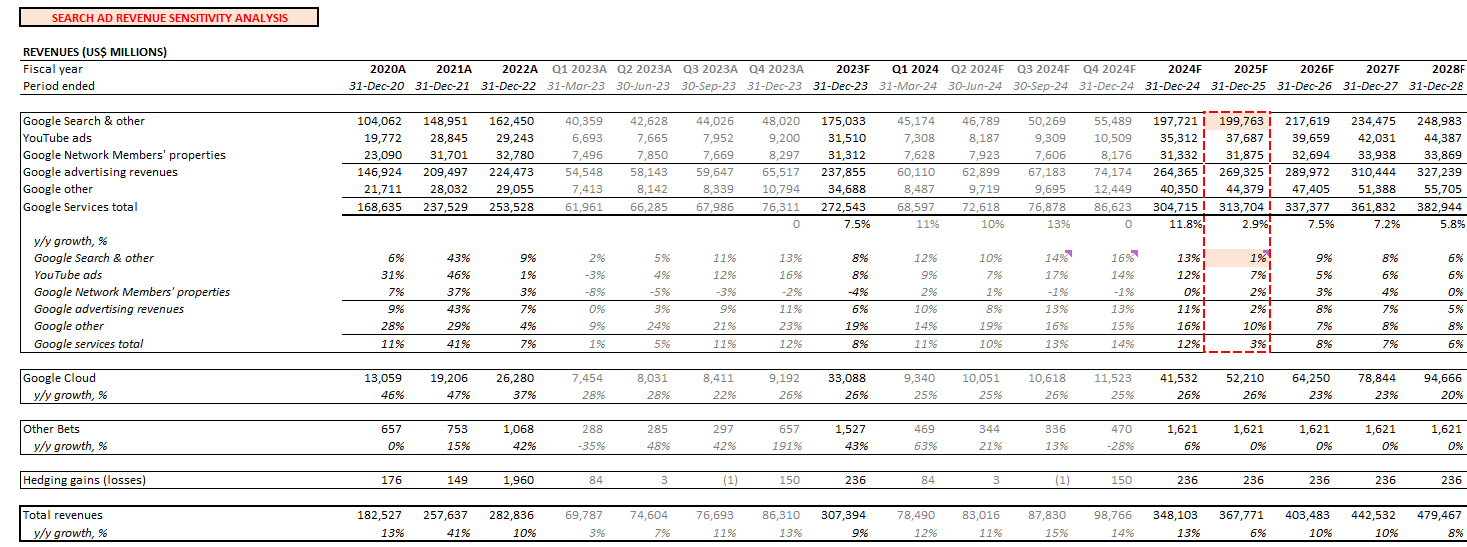

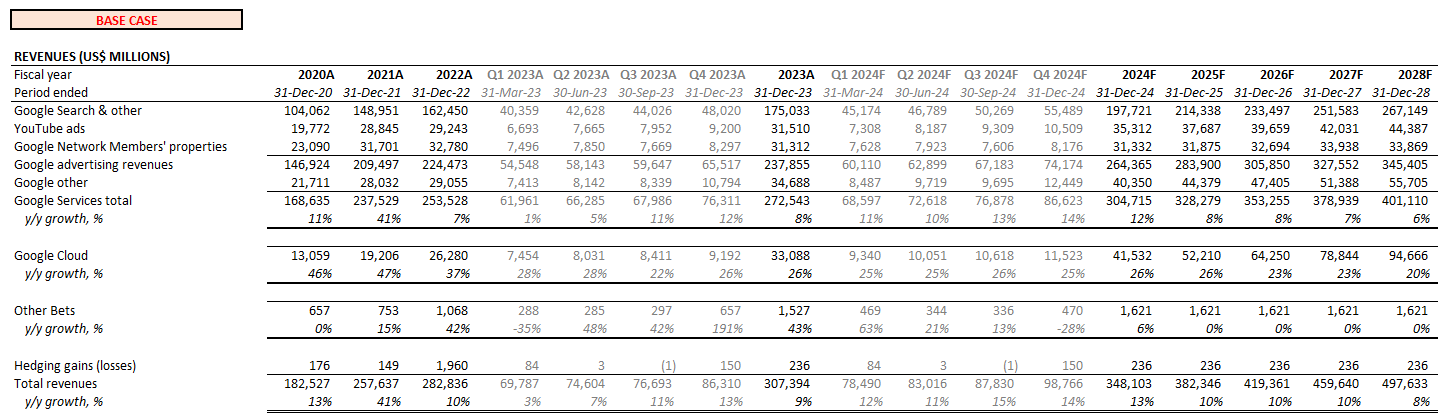

Adjusting our previous base case forecast for Google’s actual Q4 performance and 2024 outlook, we expect the company to grow 13% y/y to $348.1 billion revenue in the current year. Specifically, Google Cloud is expected to remain the largest growth driver, with revenue expected to expand by 26% y/y to $41.5 billion in 2024. This is consistent with its beneficial position amidst ongoing cloud spend optimization and multi-cloud adoption trends, despite uncertainties to GCP’s ability in fully realizing impending AI opportunities. Meanwhile, Google advertising revenues are expected to grow 11% y/y to $264.4 billion in 2024. This will be primarily driven by continued acceleration stemming from YouTube ads due to secular tailwinds observed in short-form video ad formats. Resilience in YouTube ad sales are expected to offset stabilization in the Search ad business, despite incremental tailwind stemming from impending cyclical events (i.e. Olympics, elections).

Author

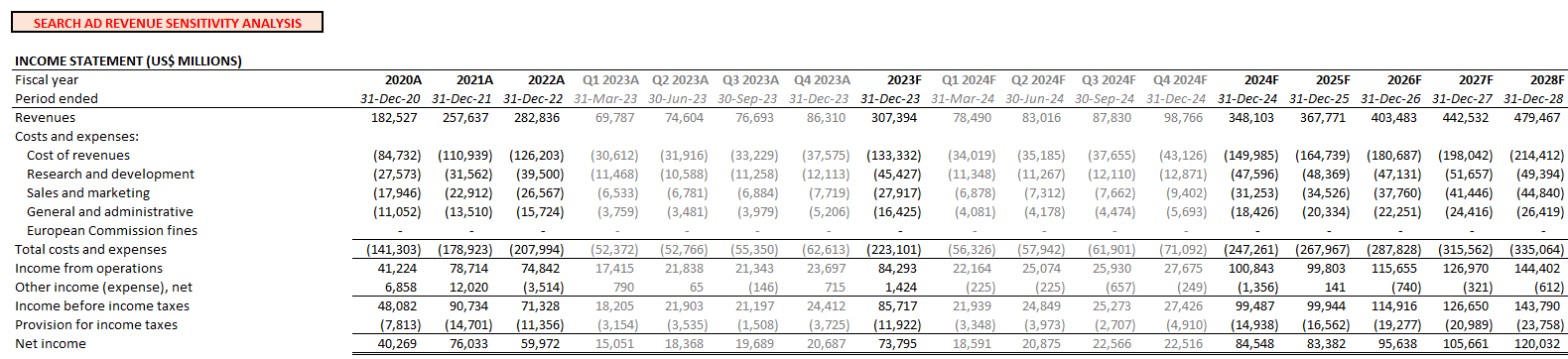

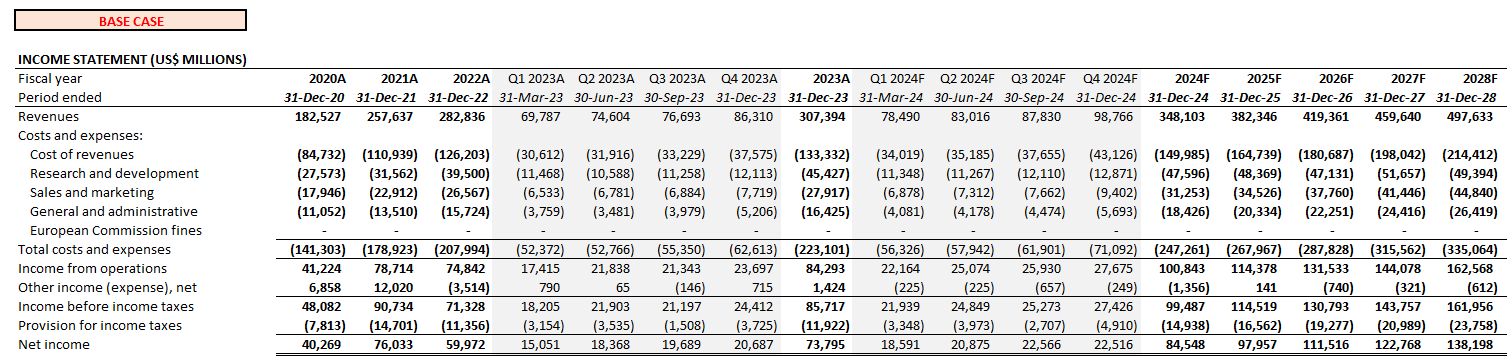

On cost considerations we expect full year 2024 operating margin of 29%. This compares to full year 2023’s 27%. The assumption is in line with expectations that recent cost realignment initiatives, such as ongoing headcount reductions, will have a more evident, full year impact through 2024 alongside scale from operations.

Author

Google_-_Forecast_Financial_Information.pdf

Valuation Considerations

Our updated price target of $147 is based on the DCF methodology, which values projected cash flows taken in conjunction with the base case fundamental forecast above.

A 10.3% WACC in line with Google’s capital structure and risk profile is applied, alongside an estimated perpetual growth rate of 1.5%. The valuation assumptions applied are consistent with Google’s anticipated growth trajectory. Our conservative view on its exit multiple is reflective of the lack of multiple expansion catalysts ahead, consistent with our foregoing analysis on headwinds facing Google’s AI efforts.

Author Author

Final Thoughts

Gemini remains Google’s strongest AI bet in the near-term, though uncertainties remain on when the previously marketed multi-modal capabilities will materialize. The GA and monetization of Gemini Pro could be an impending catalyst for unlocking incremental upsides to the stock. However, the change is likely to do little in enabling substantial multiple expansion. Charging for Gemini Pro is viewed merely as an accretive GCP growth driver to stay competitive against peers. Until Google rolls out the full multi-modal capabilities of Gemini Pro, preferably before its rivals do, the LLM remains sidelined.

Meanwhile, partner ecosystem changes and ongoing regulatory scrutiny also risks precluding Google from optimizing its AI-enhanced opportunities in core advertising sales. Taken together, we see limited room for an upward valuation re-rate at Google, as it continues to struggle with differentiating itself from emerging rivals in the AI era.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Q2 2024 Earnings Call Transcript")