Orbon Alija

Dear readers,

It’s been almost a year since I last covered the Spanish-based utility giant Iberdrola (OTCPK:IBDSF). In particular, I issued a BUY rating last March at EUR 10.70 per share (for the native shares, ticker IBE, which trade on the Madrid exchange).

My thesis was based on a reliable 4.6% dividend yield, management’s target EPS growth of 8-10%, and a fair P/B multiple at the time, especially when compared to a close peer Enel (OTCPK:ENLAY). Moreover, I liked that Iberdrola had a head start in renewables with 80% of production without CO2 emissions and no exposure to coal.

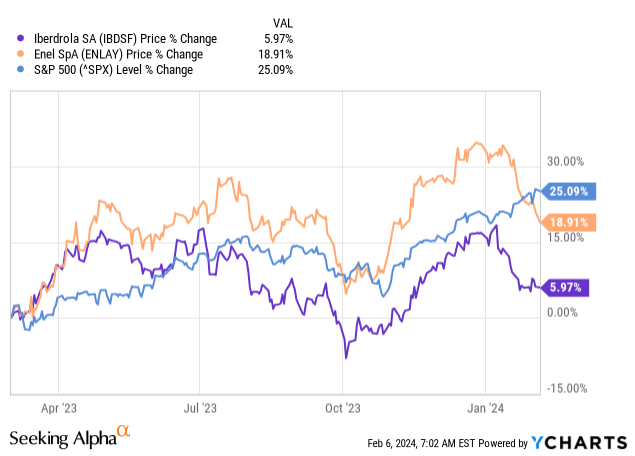

Since last March, however, Iberdrola’s stock price has done quite poorly (RoR of 6%), especially compared to Enel (RoR of 19%) and the S&P 500 (SPX) with a RoR of 25%.

The company reported its Q3 2023 earnings last fall and is expected to release Q4 2023 earnings in about two weeks. Today I publish an update to my thesis to bring you up to date on the most recent developments ahead of the full year results.

Basics

Iberdrola is based out of Spain, but operates globally, namely in the U.S. (32%), UK (25%), Brazil (22%), and Spain (22%). It is one of the largest electricity utility players in the world with annual revenues of more than EUR 50 Billion.

It is also one of the greenest producers of electricity as it abandoned coal several years ago. Today, 80% of production comes from zero-emission sources and over 60% of production comes from renewables, of which over half comes from on-shore wind, followed by hydro and solar. This makes Iberdrola the second biggest producer of wind energy in the world, second to only the Denmark-based Orsted. In short, Iberdrola has a head start compared to its peers (namely Enel) when it comes to renewables and arguably holds assets of higher quality.

Iberdrola is fully vertically integrated which means that it operates throughout the electricity supply chain, from production (51% of revenues) to distribution (49% of revenues).

Q3 Results

The macro-environment hasn’t been favorable. In particular, high interest rates have put pressure on most utility companies which tend to be heavily leveraged. Despite this, the company has posted solid results and grew its EBITDA by 13% YoY, driven by strong volume growth and operating efficiencies.

Iberdrola Presentation

FFO has also increased by double digits (11%) to $11 Billion over the first nine months of 2023, which allows the company to hit its net debt target of EUR 42-43 Billion by year-end. If achieved, Iberdrola will have kept their net debt/EBITDA stable around 3.3x (quite a bit above Enel’s 2.5x).

The company’s cost of debt has increased by 75 bps over the past 12 months to 4.98% as a result of refinancing maturing debt at higher rates. However, with 85% of debt fixed-rate and all 2024 debt maturities covered by either already signed refinancing agreements or expected proceeds, I expect the further cost of debt increases to be limited.

The company is investing heavily in onshore renewables (mainly wind) in high-grade countries such as the U.S. and the UK. Over the past 12 months, Iberdrola installed 2.7 GW of capacity and has a further 4.4 GW under construction which means that 60% of their target declared under the 2023-2025 strategic plan has been secured. In offshore, the planned CAPEX is equally impressive with an additional expected EBITDA of EUR 1.9 Billion by 2026/27. High investment is expected to be the primary drive behind management’s ambitious 8-10% growth target.

Iberdrola Presentation

Is Iberdrola a BUY?

Similarly to Enel, Iberdrola has a set dividend floor. Unfortunately, it’s not as transparent as in the case of Enel. The floor was set for the 2025 dividend at EUR 0.50 per share and has actually already been hit three years earlier in 2020. But the thing is that the floor only applies to 2025 and not necessarily to 2024. For 2024, the interim dividend has already been declared at EUR 0.20 per share (up 11% YoY), but the remainder will be paid in the form of a supplementary dividend which is yet to be determined and approved. The expectation is for a EUR 0.3-0.4 per share supplementary dividend which would put Iberdrola’s dividend yield around 5%, quite far below Enel’s 7% yield. As far as growth, the dividend is likely to grow with earnings going forward. My expectation is for about 5% annual growth over 2024-2026.

Iberdrola Presentation

I already touched on the fact that Iberdrola’s assets are slightly better than Enel’s. But this is more than compensated for in the valuation. While Enel trades at 9.2x earnings, Iberdrola trades at 14.5x. That’s 50% higher and it’s, in my opinion, not justified, especially when we consider that Iberdrola’s debt load is about 30% higher.

Sure, there were times when the stock traded at 17x earnings, but that was during a period of zero interest rates. I don’t expect the stock to move back to that level anytime soon. Assuming a 15x P/E multiple and consensus 2024-2025 earnings growth of 5%, my price target two years from now stands at EUR 12.50 per share, up 15% from today. Theoretically, Iberdrola can therefore deliver low double-digit annual RoR from today’s level. That’s in line with historical returns for utility companies. Therefore, I rate the stock a BUY here.

Risks

Because Iberdrola trades miles above peers, the biggest risk I see is multiple re-rating lower, closer to its peers. Such re-rating would most definitely result in price downside as meagre 5% earnings growth would not be able to offset a rapid decline in the multiple. That’s part of the reason why I continue to strongly prefer Enel which pays a significantly higher dividend yield, has lower leverage and trades at a much lower P/E multiple.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Q2 2024 Earnings Call Transcript")