Patrick Jennings/iStock via Getty Images

I first covered Federal Agricultural Mortgage Corporation, also known as Farmer Mac (NYSE:AGM) several months ago in an article titled Farmer Mac: A Lot To Like About It where I referred to this company as a great dividend growth stock. Since my last article, the company announced quarterly results twice, there have been developments and the stock rose by about 25% in total returns (including dividends) but it still remains as a good long-term investment for dividend growth investors.

Overall Update

The company’s most recent earnings report came on February 23rd which was last Friday. The company’s net income of $4.10 per share beat estimates of $4.05 by about 5 cents but its revenues came short of estimates. The company generated $84.95 in quarterly revenues while analysts were looking for $90 million. The revenues still grew at a rate of 7.5% year over year even with this miss though.

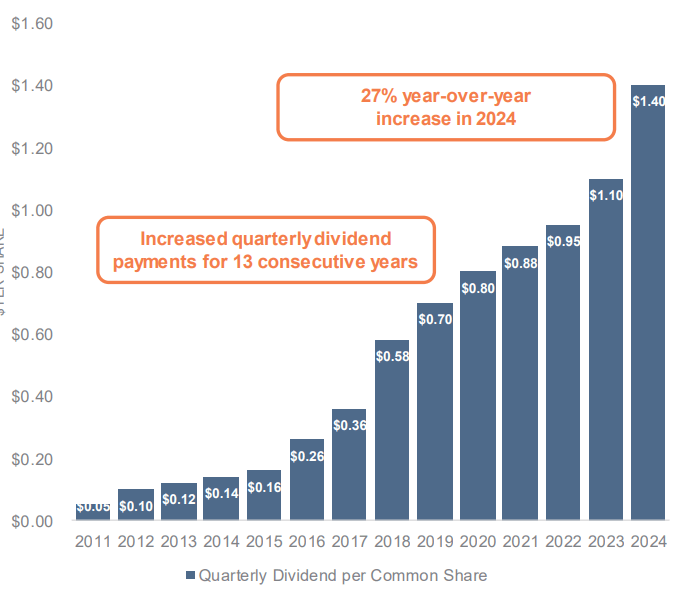

More importantly, the company boosted its dividend by a whole 27% to $1.40 per quarter, up from $1.10 in the previous quarter. This brings the yield to 3.0%. This is the biggest news for the stock and it means that its biggest selling point in my opinion (strong dividend growth) is still an ongoing story. This marked the 13th year in a row where the company posted dividend growth. In the last 13 years, quarterly dividends grew from 5 cents to $1.40 per share. More importantly, even with this strong dividend growth rate, the company still has plenty of room to grow dividends in the future as its payout ratio remains very low.

Dividend History (Farmer Mac)

Dividend Coverage

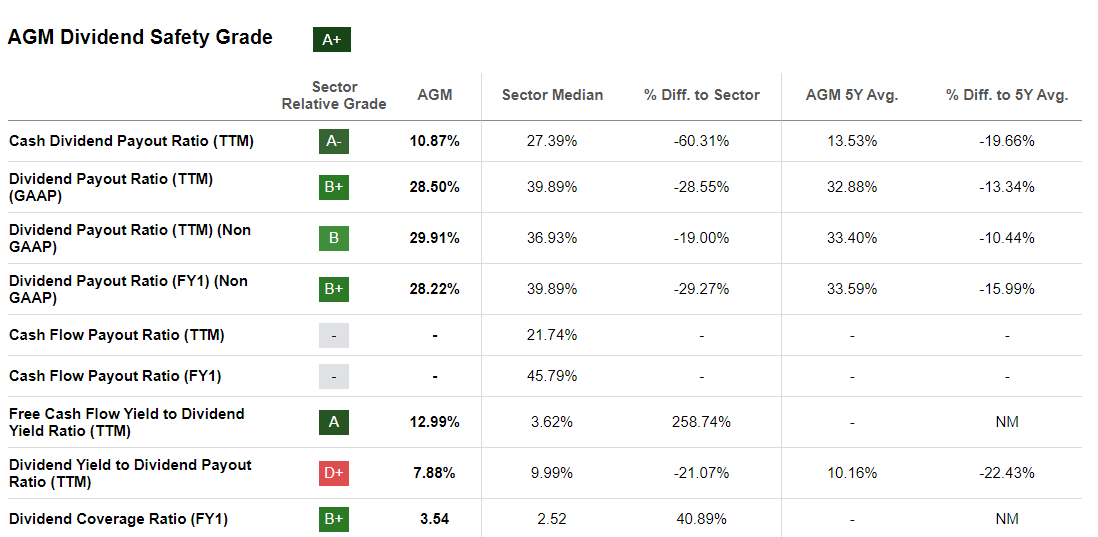

The table below shows AGM’s dividend coverage prior to its dividend hike but even if you account for the 27% hike in dividends, you still get a strong coverage. For example, prior to this announcement the company’s cash dividend payout ratio was as low as 10.87% and it will likely to rise about 13% but it’s still significantly below sector median of 27% (about half to be exact). The company’s dividend payout ratio is likely to increase from 28.50% to 30-35% range depending on where income lands next year which is still below the sector median of 40%. Not only is the company’s dividend raise is well covered, there may be room for more increases in the future.

Dividend Coverage (Seeking Alpha)

Credit Safety

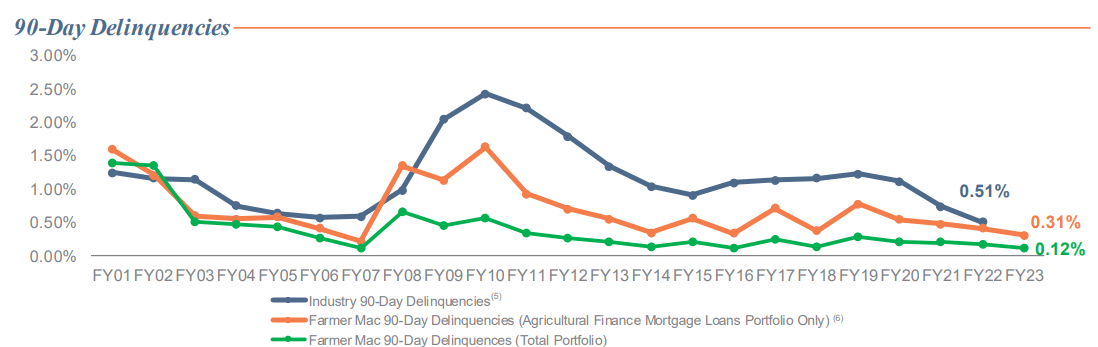

One of the concerns regarding the company’s earnings report was that its credit delinquency rates might increase. We’ve been in a high interest rate (relatively speaking) since early 2022 and it was assumed that this will push some loans into not-performing. The funny thing is delinquency rates actually continued to push lower in the last year and they’ve been trending lower since 2019. The company’s 90-day loan delinquency rate came at 0.12% which was significantly below industry average of 0.51% but there are no surprises there since the company always had lower delinquency rates due to its higher standards. In 2022 and early 2023, farmers had no trouble covering their loans because commodity and food prices were rising rapidly which easily covered higher interest rates but now that food inflation is back to normal levels (around 2-3%), it was expected that some farmers might struggle with paying back their loans but so far we are seeing no evidence of that, at least not for Farmer Mac.

90 Day Delinquencies (Farmer Mac)

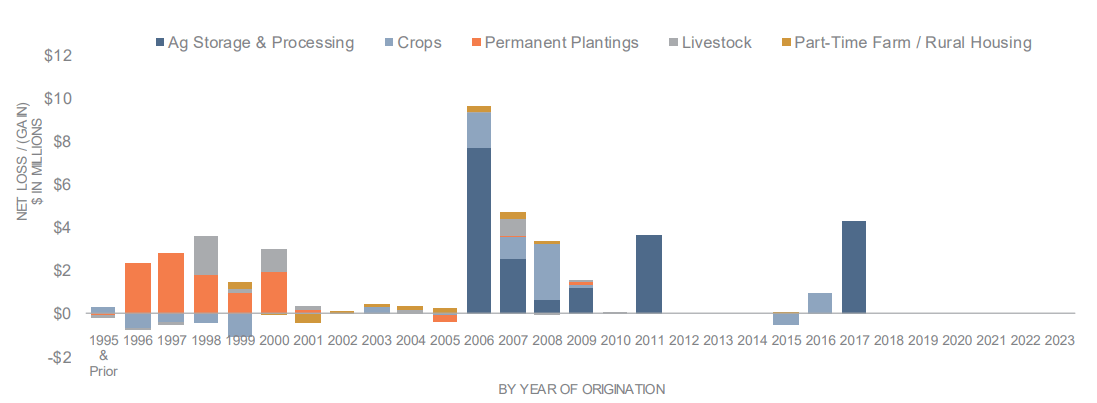

Credit losses came at zero as usual for the full year. As a matter of fact, the last time the company posted a credit loss was several years ago. Keep in mind that these numbers do not refer to the year the loss happened but the year the credit was originated so it is possible that a loan originated in 2017 could become a loss at a later year such as 2022. When you combine all of the company’s credit losses since 1990s, its total loss rate comes to about 0.1% which is 1/10th of 1% as compared to its total loan originations.

Credit Losses (Farmer Mac)

Full Year Results

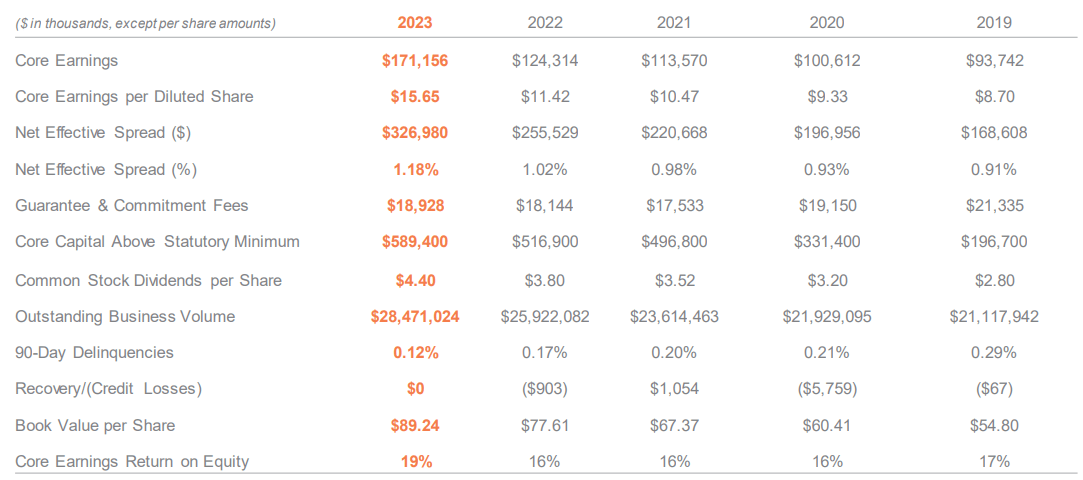

Since the most recent results announced was for Q4 of 2023, we also got the results for the full year. We can say that the company was firing on all four cylinders. Net core earnings rose from $11.42 to $15.65 a growth of 37%. This explains why the company was comfortably able to hike its dividends by 27%. The company’s net effective spread came at 1.18%, which was the highest number in several years, up from 1.02% a year ago. This refers to the spread the company gets from the loans it receives and issues. For example, if the company receives loans at 6% and issues loans at 7.2%, it is said that it has a spread of 1.2%. The higher this spread is, the more profitable the company will be. Historically, its spread has ranged from 0.9% to 1.1%, so the current number is on the higher end of this range. Furthermore, the company’s book value grew from $77 to $89, which is a big jump of 16% and this is an all-time high for the stock.

Full Year Results (Farmer Mac)

Valuation

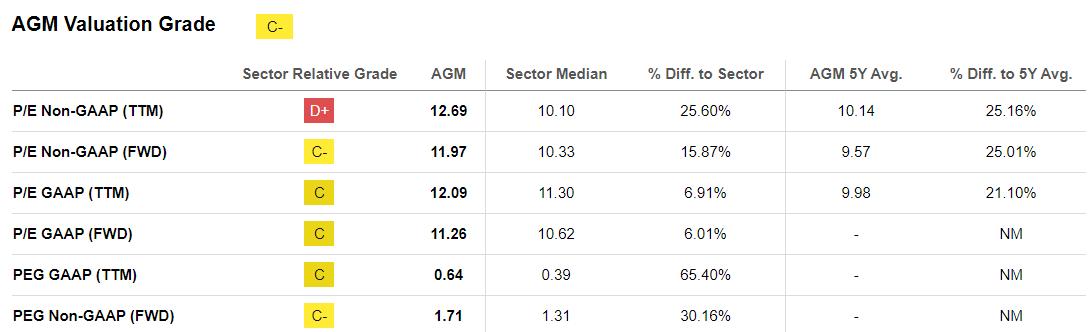

After the earnings report, the stock actually sold off by about 3% but this could be just profit taking since the stock was already up close to 25% in the last 4 months. Some people will argue that the valuation of the stock is a bit too high as its P/E ratio stands at 12 as compared to sector median of 10 and its PEG is about 0.64 as compared to sector median of 0.39%. Keep in mind that the company’s sector is financials and it is being compared to banks and mortgage companies which historically have had low valuations. The stock is still significantly cheap as compared to overall market’s (SPY) P/E of 27.

Valuation (Seeking Alpha)

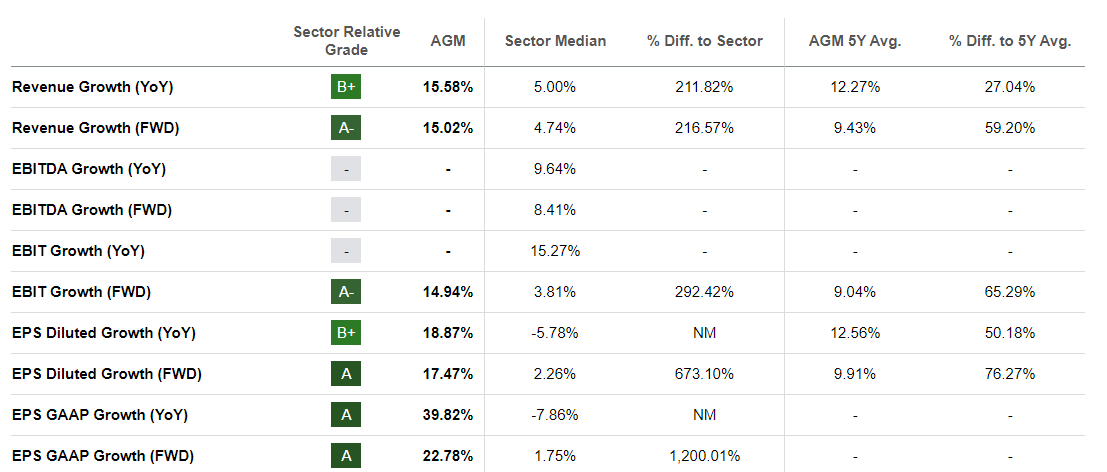

There is a good reason the company is trading at a premium against its peers (i.e., the financial sector) though. It posts a growth rate which is about triple its peers. The company’s revenue growth is 15% versus sector median of 5% while its EBIT growth is 15% versus 4%. Similarly, its EPS growth came at close to 20% versus sector median of -5% for the last 12 months (or 2.26% if you look at forward metrics).

Growth Metrics (Seeking Alpha)

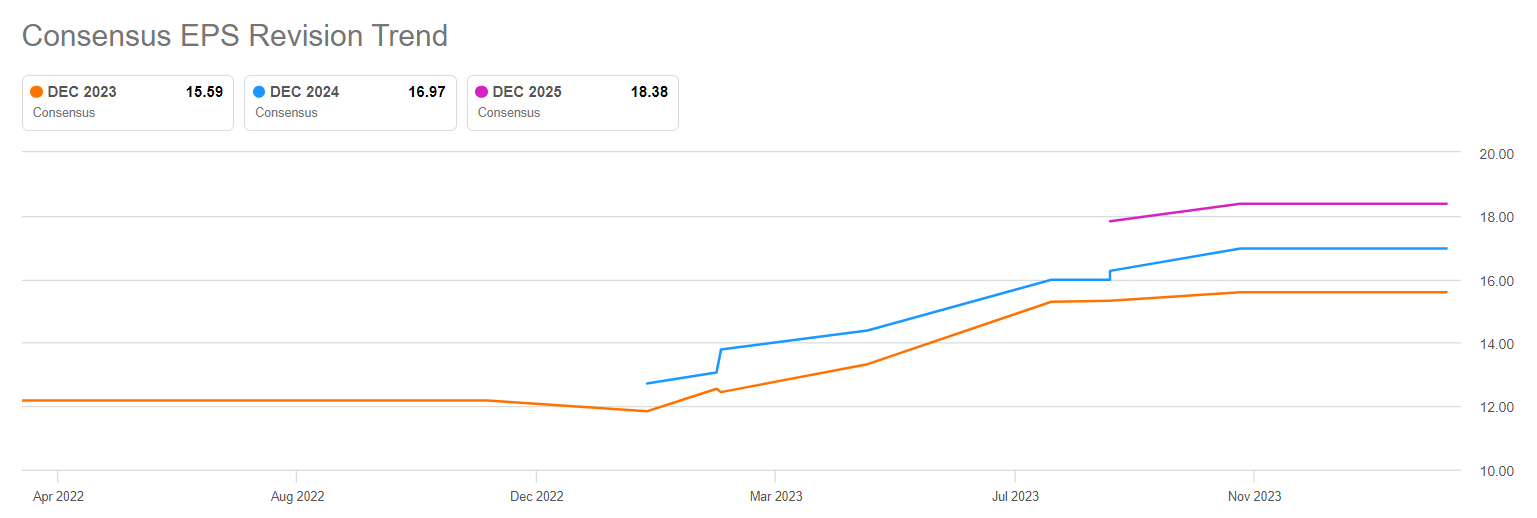

Analysts have been raising their profit estimates for this company since last year and they are likely to keep raising them after its latest report. Currently they are looking for the company to generate $16.97 this year and $18.38 for 2025. This means that the company will have no trouble covering or even further raising its recently raised dividend of $1.40 (annually $5.60).

Analyst Estimate Revisions (Seeking Alpha)

Risks

A crash in commodity and food prices may put the company’s growth at risk since farmers would have trouble paying back their loans. Another risk factor is a climate event and a persistent draught which could hurt food yields and farmers’ ability to pay back their loans even though many farmers have insurance policies regarding this. Investors should also pay attention to the yield curve and the overall state of the economy even though farming tends to be a non-cyclical sector.

Conclusion

In conclusion, the company continues to operate well and post strong results while rewarding investors with dividend hikes. I don’t see a reason to change my buy rating and I don’t see a reason for this company’s outperformance to stop anytime soon.

Q2 2024 Earnings Call Transcript")