d3sign/Moment via Getty Images

Apartment REIT and S&P 500 component, Equity Residential (NYSE:EQR), recently reported better than expected results for its Q4 reporting period ended December 31. The stock, however, has trended downwards in the last five days, down nearly 5%.

The declines mirror weakness elsewhere in the REIT sector. Last Friday, the broader sector of REITs ended their third straight week in the negative. Driving the continued weakness is a prevailing belief that interest rates will stay higher for longer. This not only reduces the appeal of the REIT’s dividend payout. But it also increases the risks associated with the higher debt load carried by most REITs.

At current trading levels, EQR currently provides a quarterly payout yielding an annualized rate of 4.5%, about in line with what an investor could gain by a holding a risk-free alternative. A potential investment in EQR, then, likely hinges more on its upside potential, exclusive of the regular dividend payout.

Analyst Haendel St. Juste at Mizuho downgraded EQR in December to a “neutral rating” following his assessment that the REIT was fairly valued in light of its below-peer average earnings growth. In a more timely opinion provided after the Q4 print, Juste noted that EQR’s forward guidance was better than feared, though largely due to what perhaps may be overly optimistic assumptions.

In past coverage on EQR, I also expressed a more neutral tone, citing the REIT’s more challenged operating environment and valuation in relation to another apartment peer, AvalonBay Communities (AVB). Looking ahead, I can see EQR benefiting from a more sustained turnaround in their West Coast operating region. But a more material turnaround doesn’t appear likely in the near-term. For investors seeking positioning, I continue to view shares as a “hold” following recently released results.

Recap Of EQR Q4 Results:

In Q4, EQR reported YOY same-store NOI growth of 5%, led by a 3.9% increase in same-store revenues, which more than offset a 1.3% increase in expenses. These metrics were in-line with expectations and were supported by sequential growth in revenue, as well as stable occupancy levels. EQR also realized gains from operational efficiencies, including from the successful implementation of smart home technology into their units.

In individual markets, EQR reported continued strength in their Eastern Coastal markets, which includes New York, Boston, and Washington D.C. While the supply backdrop remains favorable, rising deliveries were noted, albeit with positive absorption rates.

Partially offsetting the outperformance on the East Coast were the San Francisco and Seattle Markets, which experienced the negative combination of rising concessions and rising supply.

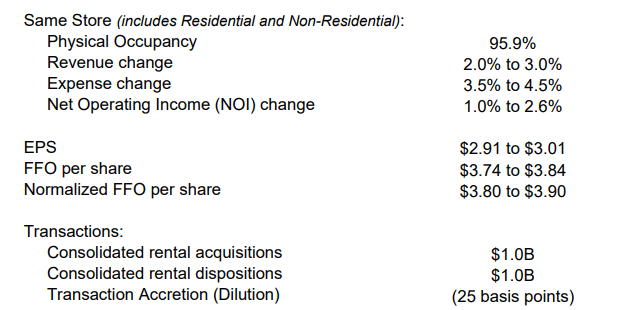

Looking ahead, EQR sees physical occupancy levels remaining stable through 2024, with projected year end physical occupancy at 95.9%, little changed from 2023.

In terms of cadence, the management team is expecting rent to track in line with pre-COVID patterns, with rental growth expected during the spring months and a peak in August. Overall revenues are expected to grow 2.5% at the midpoint. Paired with controlled expense growth, NOI is expected to be up 1.8% at the midpoint.

EQR Q4 Supplemental – Summary Of FY24 Full-Year Guidance

Two Takeaways From EQR’s Q4 Results

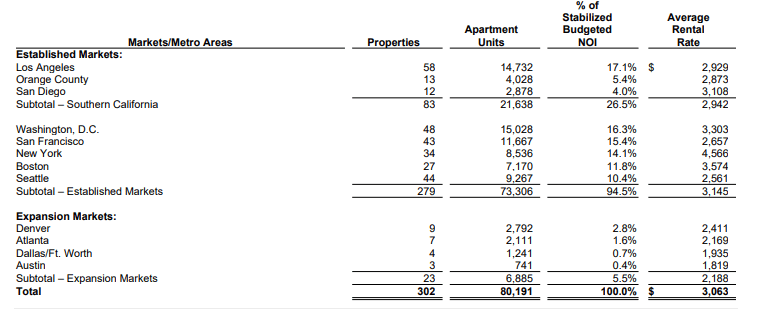

Opportunities In West Coast Market: California represents a significant aspect of EQR’s total operating portfolio. San Francisco and the Southern California markets represent over 40% of EQR’s NOI. Add to that Seattle, and the share increases to above 50%.

EQR Q4 Supplemental – Summary Of Established & Expansionary Markets And Its Respective Share Of NOI

In recent periods, exposure to these markets has been a drag for EQR. Slow-walking court cases have impaired EQR’s ability to push out tenants behind on rent. And quality of life issues has pressured overall occupancy levels in these markets. This has weighed on rental growth despite a solid labor market with rising real wages.

These headwinds continued in Q4. And looking ahead, management’s expectations for the operating region appears low. In the post-release conference call, EVP, Michael Manelis, stated EQR had little to no pricing power in their San Francisco and Seattle markets in 2023 and that the status quo remains the base case for 2024. In my view, a more bullish turn on EQR would require a notable reversal in these operating markets. I am not seeing such at present.

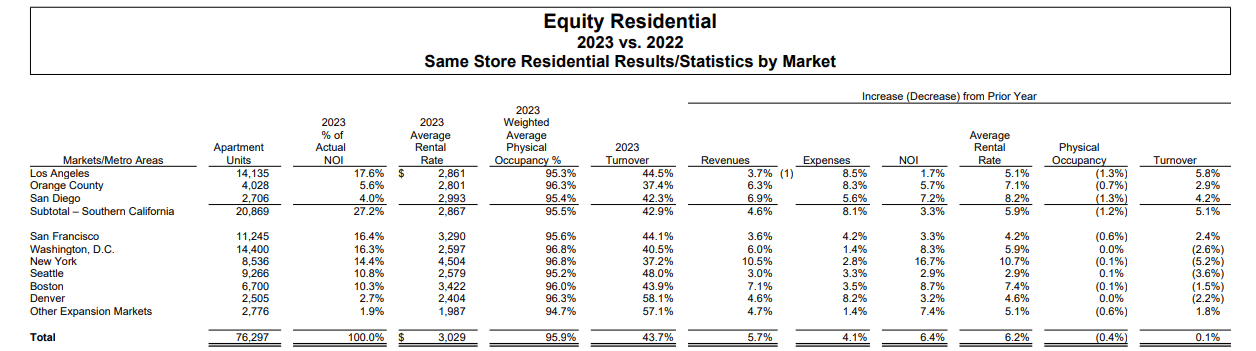

Low Turnover And Favorable Demand Drivers: Outside of the Coastal West, EQR’s operating metrics remain robust. The overall same-store residential turnover rate landed at 43.7% in 2023, within the lowest in EQR’s operating history. And this is despite a 6.2% increase in average rental rates. The lower turnover supplements the residential portfolio occupancy rate, which ended 2023 at 95.9%, down just 40 basis points YOY. Furthermore, the rate is expected to remain stable into 2024.

EQR Q4 Supplemental – Summary Of Same-Store Residential Performance By Market

EQR is also reporting significant strength in New York and select expansionary markets. In New York, EQR grew same-store NOI by 16.7% as average rental rates grew 10.7%. Though growth won’t be entirely as strong in 2024, the market is still largely expected to outperform due in part to a favorable supply backdrop, particularly in Manhattan, one of the more concentrated pockets in EQR’s portfolio.

Is EQR Stock A Buy, Sell, Or Hold?

The presence of favorable demand drivers positions EQR competitively in 2024. First, despite a pullback in the inflationary environment, a notable faction of prospective homebuyers remains largely priced out of making a move from their current rentals. In 2023, for example, EQR noted that less than 8% of those that moved out of their properties during the year cited “buying a home” as a reason for their departure. In my view, the lack of competition from ownership will likely enable EQR to hold occupancy levels steady in the mid-90% range for the duration of 2024.

EQR’s key operating regions on the eastern coast are also less exposed to competitive supply. This contrasts with the deluge of incoming supply in U.S. Sunbelt markets. While EQR does have a footprint in these markets, the stake is small, at just 5% of total NOI. Lower supply and limited threats from the purchase market provide confidence EQR can hit their same-store growth targets in 2024. A stronger than expected labor market could also support EQR’s continued pricing power.

One open area of concern for EQR, however, is their Western Coastal markets of Los Angeles, San Francisco, and Seattle. In these markets, current rents were noted to be at the same or below the levels reported in 2019. This is despite significant real income growth of the demographic in the same period.

While some could point to the eventual catch up in rental growth that is likely to occur, it may take much longer than desired. And any improvement isn’t baked into 2024’s guidance. Yes, the potential for a surprise exists, but I would need to have greater confidence of more measurable progress in these operating regions. At present, court cases on evictions are still taking at least six months to move forward. And the use of concessions remains higher than normal. So the market doesn’t appear to be on the verge of marked improvement in the near-term.

For investors, improving prospects in the West Coast markets would necessitate a more bullish turn. Until then, I would continue to view shares as a “hold.”

Q2 2024 Earnings Call Transcript")