pixelfit

Deckers Outdoor Corporation (NYSE:DECK) brought a quarterly direct to consumer net sales increase of 38% y/y, and better EPS than expected. I believe that the company is doing much better than peers out there. If we also take into account internationalization efforts, the stock repurchase program, and the total amount of cash in hand, DECK is a must follow stock. There are clear risks coming from supply chain issues and lower FCF margins than expected. With all that being said, the results of my DCF model imply significant upside potential.

Deckers Outdoor’s Business Model: A Light Asset Base

There are five brands through which Deckers Outdoor Corporation markets its products: UGG, HOKA, Teva, Sanuk, and Koolaburra. These brands meet the demands of fashion and clothing markets, including sports and casual clothing specialties.

Deckers Outdoor owns the design, marketing, and distribution of primarily footwear, apparel, and related accessories. Distribution occurs through third parties, nationally and internationally, directly through electronic commerce channels, and retail stores operated by the company. The manufacturing of the products is not in the hands of Deckers, but is outsourced to independent manufacturers based on the company’s designs, allowing it to maintain a light asset base and a broader operating margin on the plant and distribution of the products.

In my view, the company hopes, using the styles of each of its brands, to maintain a wide offering among the market segments, responding to the needs of their particular consumers and generating an identity relationship with its products.

Each of the brands named above makes up an autonomous operations segment, and to these 5 is added a sixth segment dedicated to managing and monitoring the activity of e-commerce channels and retail distribution. This last segment is made up of an integrated multichannel network that serves to attract customers since the company, through its data collection, considers that there are several platforms that they consult before making an online purchase.

On the other hand, after doing a brief review of the particularities of each of these brands, we must say that Deckers aims to maintain a wholesale distribution of each brand, and for this it establishes commercial relationships with some important distributors, be they Amazon (AMZN), for example, at the level of internet or Journey’s when it comes to sports shoes.

Recent Better Than Expected Earnings

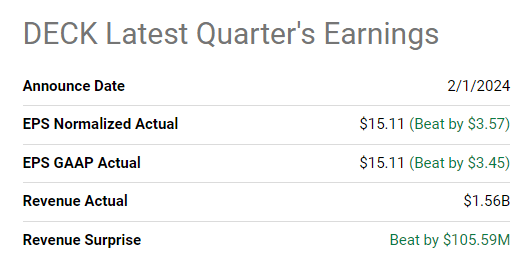

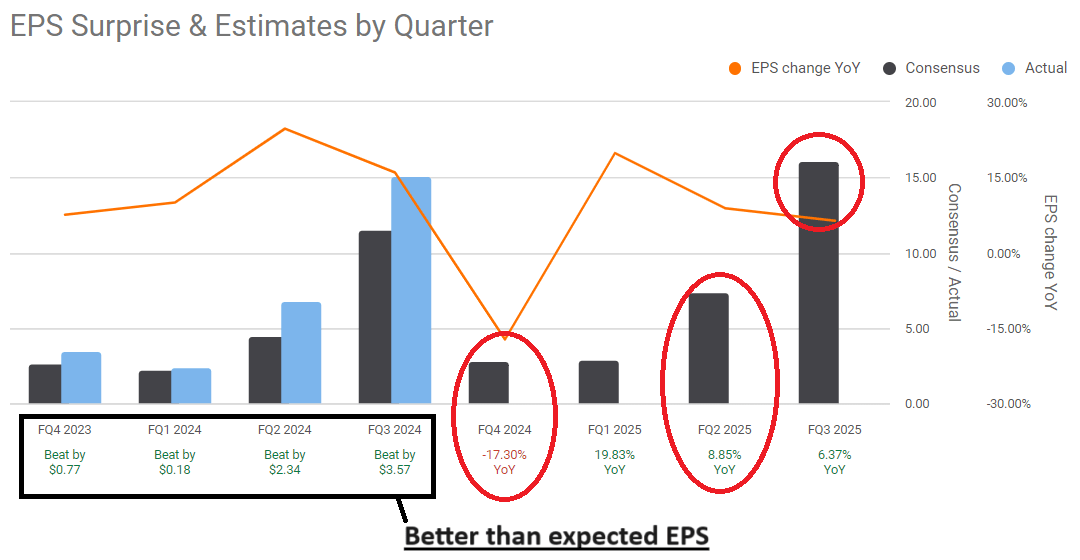

In my view, recent better than expected EPS reported in the last quarter may bring the attention of investors in 2024. However, I believe that the most relevant is the fact that EPS expectations for 2024 and 2025 include significant increases.

Source: Seeking Alpha

Also taking into account that EPS in 2023 and 2024 were mostly better than expected, I think that seeing more beneficial surprises in 2025 is likely. In the best case scenario, beneficial figures may bring investors, more capital supply, and stock price enhancements driven by stock demand.

Source: Seeking Alpha

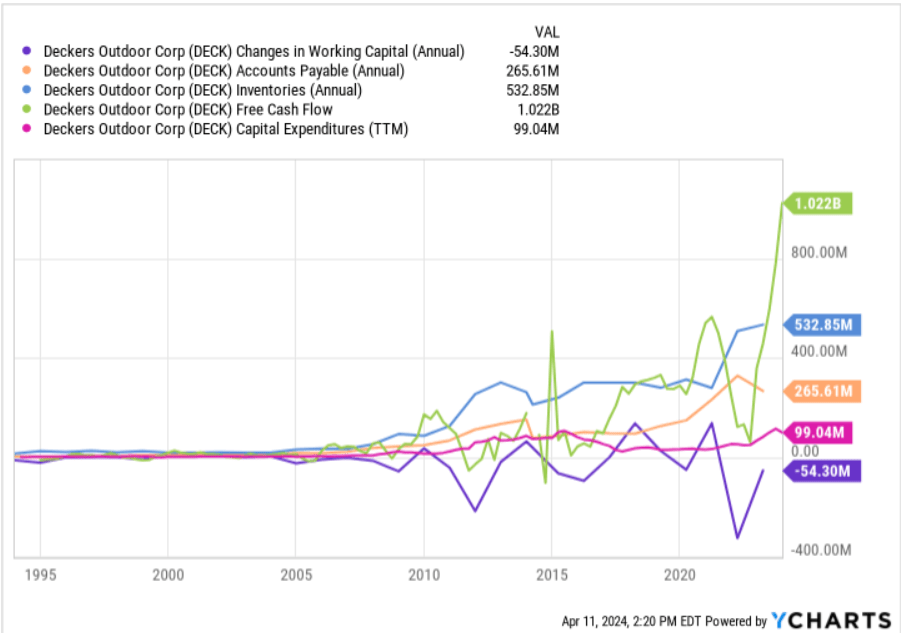

Balance Sheet: The Total Amount Of Cash Is $1.65 billion

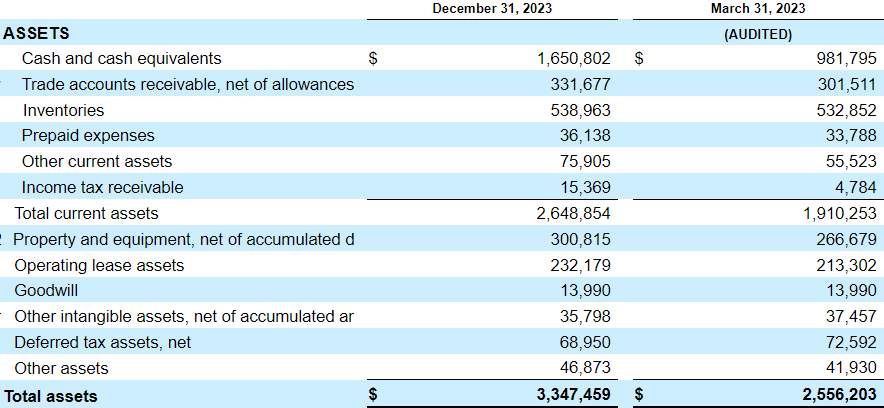

The last quarterly report includes a significant increase in the total amount of cash. As of December 31, 2023, the company noted cash worth $1.65 billion, close to 68% more than that in March 2023. As a result, the total amount of assets increased significantly as compared to the figure reported in 2023. I believe that the company received a significant amount of CFO recently, which enhances the total amount of liquidity.

Source: 10-Q

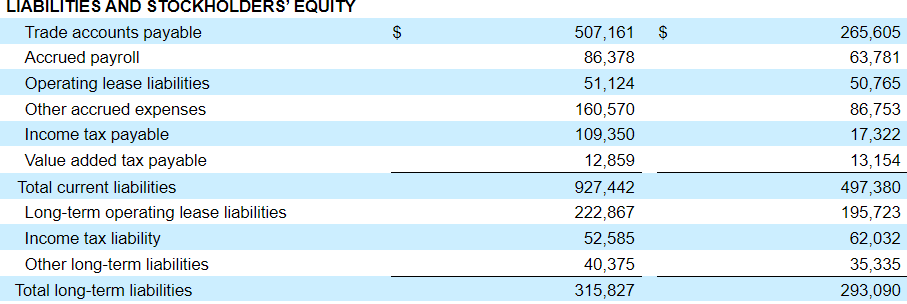

In addition, it is worth noting that trade accounts payable also increased significantly. Deckers Outdoor appears to be receiving a lot of financing from business providers. Trade accounts payable was close to $507 million in the last quarter. In March 2023, Trade accounts payable stood at close to $265 million.

Both the asset/liability ratio and the asset/liability ratio are larger than 1x. It appears clear that there is no liquidity issue, and the balance sheet appears stable.

Source: 10-Q

Assumption 1: Organic Growth Will Continue To Drive Net Sales Growth And Net Income Growth

In my view, the company’s strategy continues to be organic growth through scale in its sales channels, always maintaining the light asset base in which it does not have manufacturing facilities, but rather sends the design of its products to third parties for the manufacturing of the products that it subsequently distributes through its own channels and retail stores.

Source: 10-Q

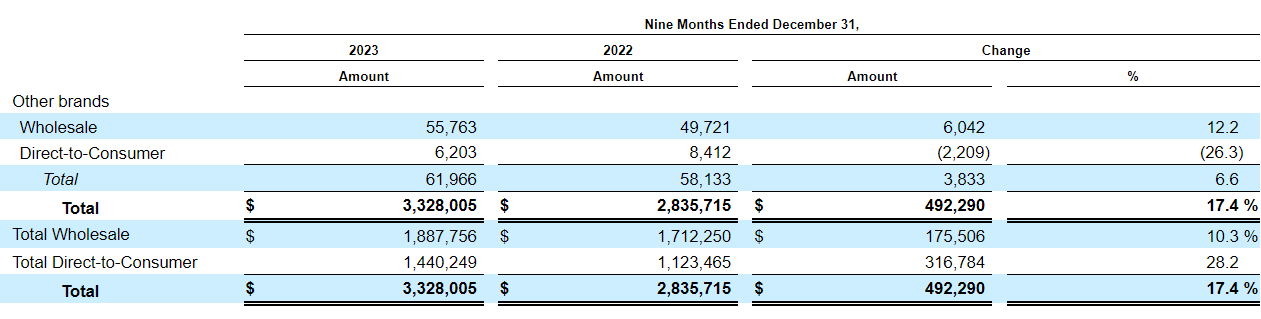

In my view, the statistics for the end of 2023 have proven to be better than those corresponding to the year 2022 in some clear examples growth in wholesale distribution and growth in own channels that involve e-commerce and retail distribution. In my view, recent growth is quite impressive. The company is doing much better than competitors out there.

Source: Seeking Alpha

Assumption 2: Internationalization And Economies Of Scale May Bring Higher Operating Income Growth And Net Income Growth

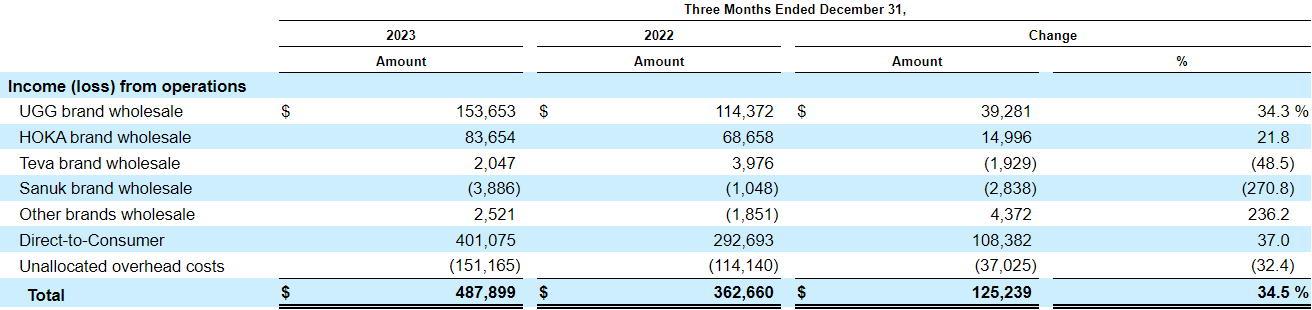

In the most recent quarter, Deckers Outdoor reported an impressive increase in the total operating income for most of its brands. Higher gross margins as well as lower SG&A expenses seem to explain the recent increase in operating margins.

The increase in income from operations of the DTC channel was due to higher net sales for the UGG and HOKA brands at higher gross margins, as well as lower SG&A expenses as a percentage of net sales. Source: 10-Q

Source: 10-Q

The recent increase in international sales was also a significant part of the most recent net sales growth reported. In the nine months ended December 31, 2023, the company noted international sales growth of close to 20% y/y.

Source: 10-Q

In this regard, the company noted in the recent quarter that global gains in awareness seem to be the gasoline that helped elevate international net sales. If awareness continues further in 2024, I believe that we could see new net income growth.

Global gains in awareness, combined with elevated consumer connections and innovative product offerings, continued to drive unparalleled demand for our brands. Source: Press Release

Under my best case scenario, I assumed that internationalization of the brand may bring lower SG&A expenses/net sales, higher operating margin, and higher net income growth. As a result, I believe that both pricing strategies and economies of scale could lead to increases in future net income.

Assumption 4: Marketing Initiatives And Further Success Of The HOKA Brand Will Most Likely Lead To Net Income Growth

I believe that further successful marketing strategies specifically for the HOKA brand could significantly accelerate the growth of the group. Specifically, the direct to consumer quarterly net sales growth for the HOKA brand reported an impressive quarterly net sales increase of 38% y/y.

Strong marketing and strategic marketplace presence has fueled both domestic and international sales growth of the HOKA brand, which has quickly become a leading brand within run and outdoor specialty wholesale accounts and is growing within selective key accounts. Source: 10-Q

Source: 10-Q

Clearly, the company is becoming quite successful by placing HOKA products in the market. If management uses these direct-to-consumer strategies with other brands, I believe that net sales growth and net income growth could accelerate significantly.

Assumption 5: Stock Repurchases Could Lead To Lower WACC, Demand For The Stock, And Stock Valuation Enhancement

According to the most recent quarterly report, Deckers Outdoor purchased a significant amount of shares at the end of 2023. In my view, the current stock repurchase program could lead to lower cost of capital. In addition, other investors may also buy shares because Deckers Outdoor is buying its own shares. In my view, the whole mechanism could lead to higher stock price marks.

Source: 10-Q

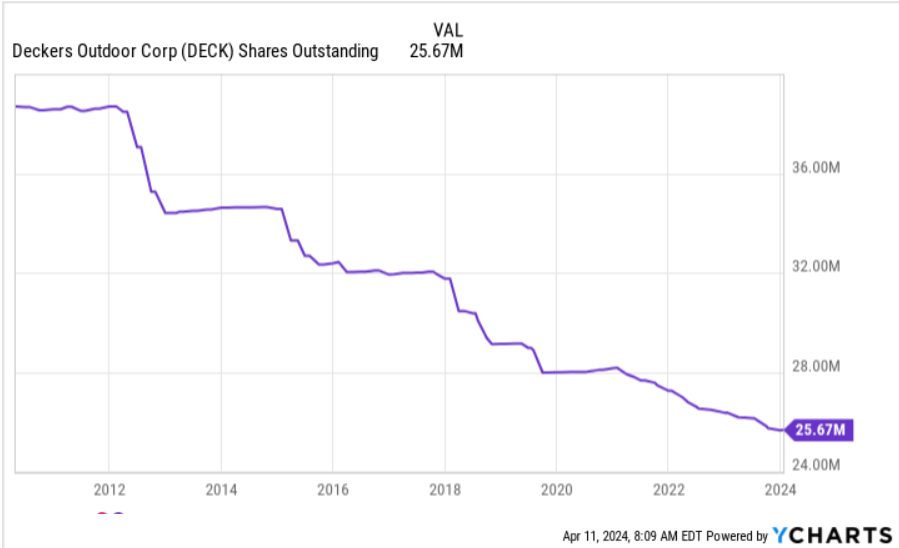

Considering the decrease in the total amount of shares seen in the last decade, I believe that the stock price may keep its upward trend.

Source: Ycharts

In the last quarterly report, the company noted $1.046 billion remaining under its stock repurchase authorization. Hence, I believe that there is significant room for large stock repurchases in the coming years.

During the third fiscal quarter, the Company repurchased approximately 196 thousand shares of its common stock for a total of $99.7 million at a weighted average price paid per share of $507.95. As of December 31, 2023, the Company had approximately $1.046 billion remaining under its stock repurchase authorization. Source: Press Release

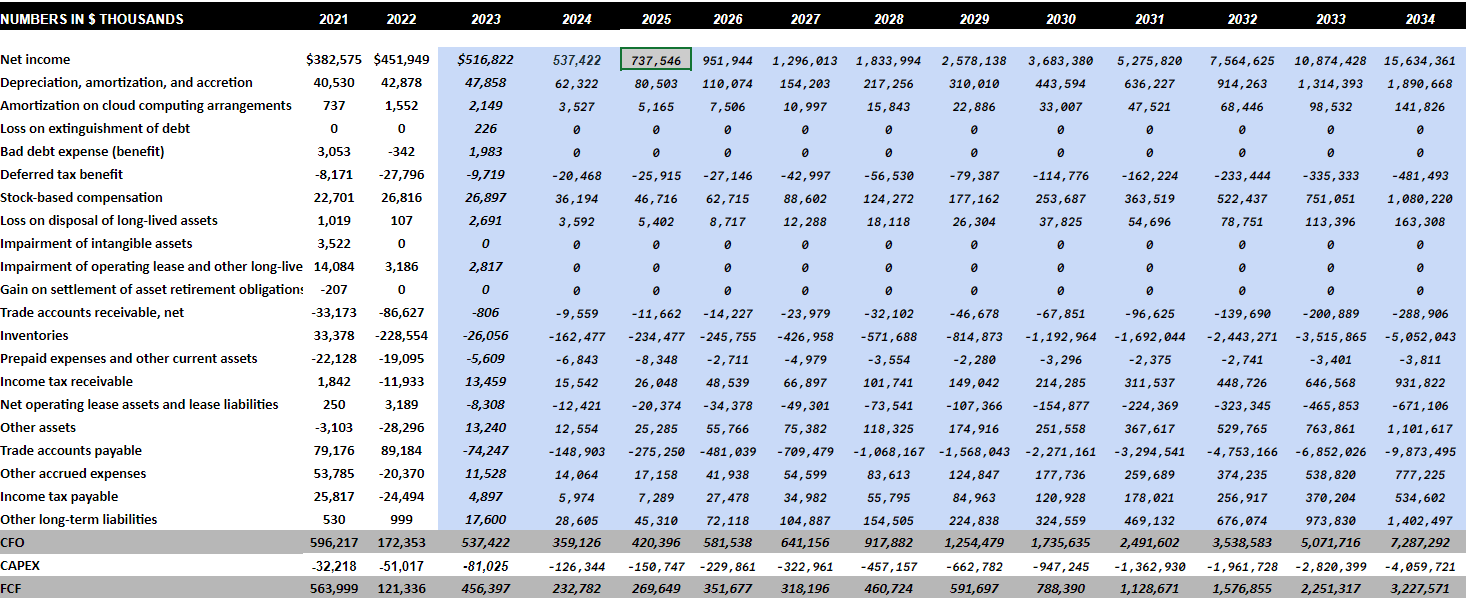

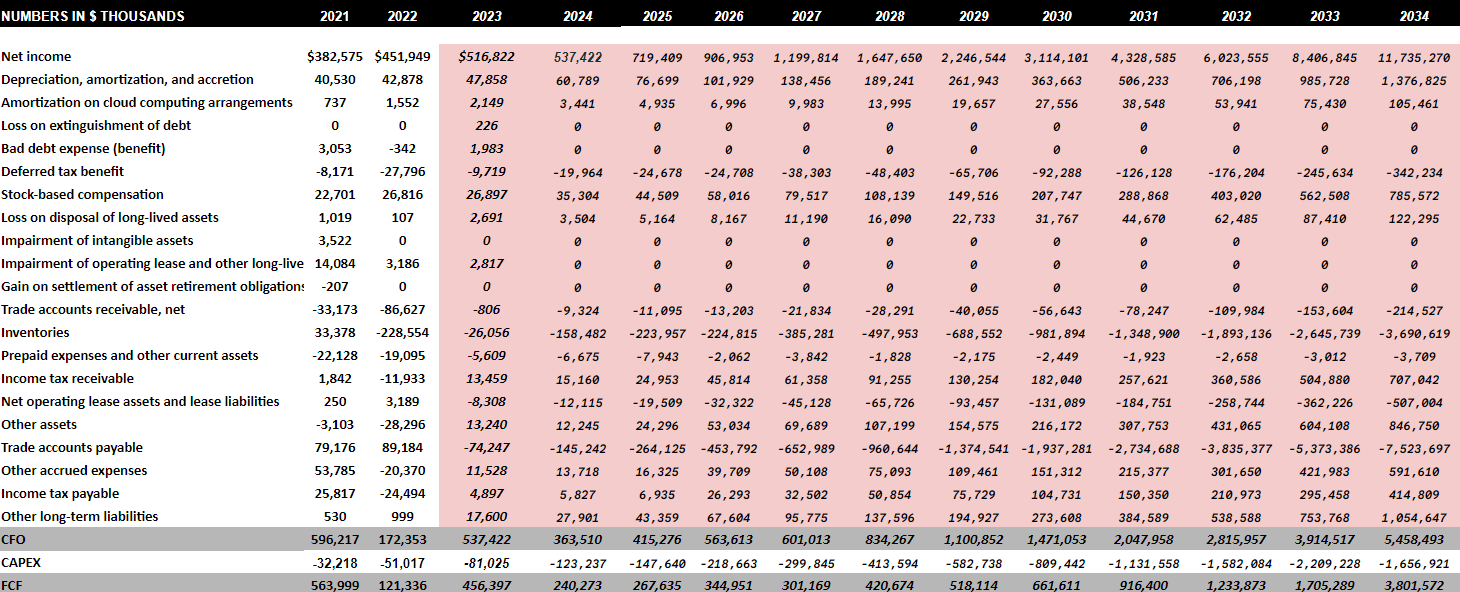

Cash Flow Model Under My Best Case Scenario, Which Implied A Valuation Of $1187

Under this case scenario, which includes my most optimistic assumptions, I obtained significant net income growth and FCF growth. It is worth mentioning that my numbers are pretty much in line with financial figures reported by Deckers Outdoor in the past. My changes in working capital, capex, FCF growth, changes in inventory, and changes in accounts payable are aligned with previous financial figures reported in the past.

Source: Ycharts

Under this case scenario, I included 2034 net income of $15.634 billion, accompanied by the depreciation, amortization, and accretion of approximately $1.890 billion, while the amortization on cloud computing arrangements could be close to $141 million. I also assumed changes in deferred tax benefit of -$482 million, accompanied by stock-based compensation of no less than $1080 million.

I did not include impairment of intangible assets, impairment of operating leases and other long-lived assets, or gain on settlement of asset retirement obligations because I believe that they are not recurrent events.

Besides, with 2034 changes in trade accounts receivable of about -$289 million, changes in inventories of -$5053 million, and changes in income tax receivable of about $931 million, I included 2034 changes in trade accounts payable of -$9874 million. In addition, I assumed other accrued expenses close to $777 million, and other long-term liabilities very close to $1402 million, which implied 2034 CFO of $7287 million. Finally, with 2034 capex of no less than -$4060 million, I obtained 2034 FCF of $3227 million.

Source: My Financial Model

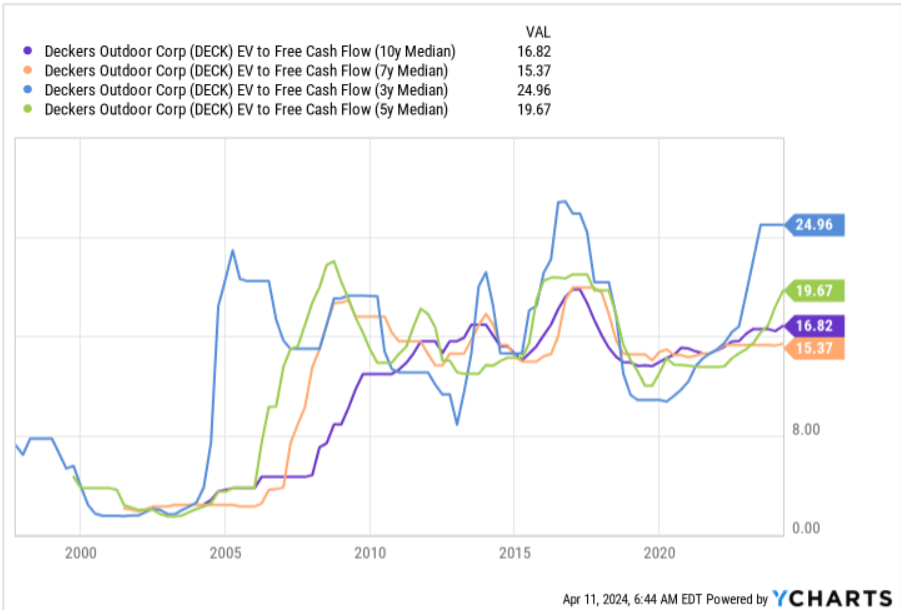

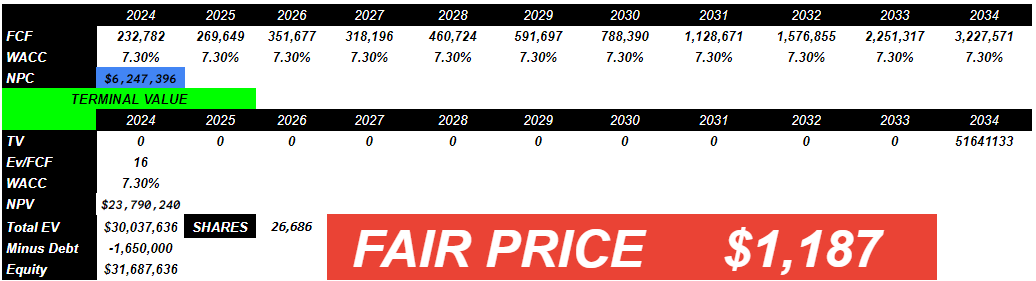

With 2034 FCF of $3227 million and taking into account a WACC of 7.30%, I obtained NPV of future FCF of about $6247 million. In addition, with a terminal EV/FCF of 16x, I obtained a NPV of $23.790 billion, which implied total EV of at least $30.037 billion. Note that the 10 years, 7years, and 3 years median EV/FCF in the past was close to 16x. I really think that my exit multiple appears conservative.

Source: Ycharts

Now, if we subtract net debt of -$1650 million, the equity would be close to $31 billion, and the fair price would stand at close to $1187 per share.

Source: My Financial Model

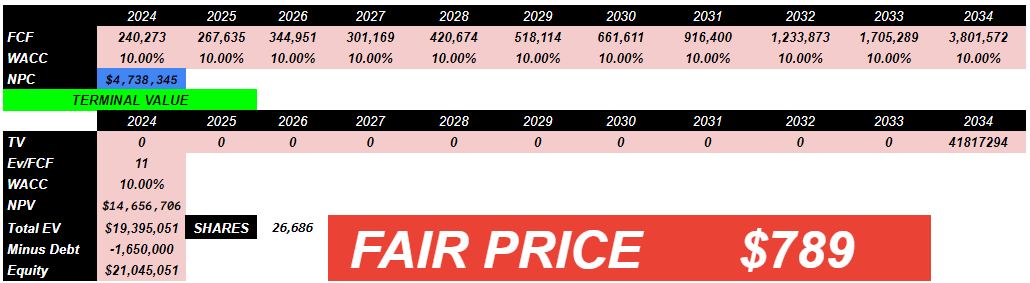

My Worst Case Scenario

Under my worst case scenario, the previous assumptions would not be successful. My expectations are a bit less unlikely than that in the previous case scenario.

In terms of net income, I expect it to be $11,735 million in 2034, along with a depreciation, amortization, and accretion close to $1,376 million and an amortization on cloud computing arrangements of $105 million. Besides, with deferred tax benefit of about -$343 million, I included a stock-based compensation of $785 million and a loss on disposal of long-lived assets close to $122 million.

My expectations also included trade accounts receivable, net close to -$215 million, changes in inventories of -$3691 million, and changes in prepaid expenses and other current assets close to -$4 million.

In addition, also taking into account changes in net operating lease assets and lease liabilities of around -$508 million, I included changes in trade accounts payable close to -$7524 million and the other accrued expenses of $591 million. Finally, with changes in other long-term liabilities of $1054 million, 2034 CFO would be close to $5458 million.

Source: My Financial Model

Taking into account a WACC OF 10%, I foresee a NPV of future FCF close to $4738 million. Besides, with a terminal EV/FCF multiple of 11x, the NPV of the terminal value would stand at $14.6 billion.

Now, also assuming net debt of -$1,650 million, implied equity would be close to $21 billion, and the fair price would stand at $789 per share.

Source: My Financial Model

Competition, And Risks

Markets in which the company participates are highly competitive and fragmented. This does not imply that there are no majority composition companies that have greater resources in general. Among the competitors we find manufacturers of sports, clothing, and general clothing.

In addition to the strategies to generate belonging in customers, there is competition for distribution channels, which are not limited only to those of electronic commerce, but also imply the positioning of products within retail and wholesale stores mainly throughout the country.

Currently, the biggest challenges at a strategic level for Deckers Outdoor are mainly related to managing the complications in the supply chain that have occurred for almost all markets in recent years and tend to be accentuated in some areas. Direct commerce for consumers, mainly those e-commerce channels through which the company maintains direct sales without intermediaries, is also based on the growing tendency of consumers to purchase their products through digital means rather than physical stores.

Just as the asset-light strategy offers benefits for the company, it also implies certain risks related to the lack of control over some areas of its activity such as product storage and manufacturing. Furthermore, it must be considered that the markets in which the company participates have exactly changing trends, and the company’s inability to adapt to customer preferences as well as lack of reading in the competitive field within these markets can generate future complications for the company.

This factor is accentuated if we take into account that the highest percentage of manufacturers associated with the company is located outside the United States, generating risk of exposure to exchange rates and trade regulations.

My Conclusion

Deckers Outdoor appears to be executing selling strategies for its HOKA brand, which reported an impressive quarterly direct to consumer net sales increase of 38% y/y. I believe that applying the same strategic marketplace presence strategies to other brands may accelerate future net sales. Also taking into account double digit net sales growth, internationalization, and scalability, I think that we can expect future net income growth. With other analysts decreasing their recommendation from buy to hold and considering supply chain risks, in my view, Deckers Outdoor is a cheap play.

Q2 2024 Earnings Call Transcript")