Wara1982

The Calamos Global Total Return Fund (NASDAQ:CGO) is a closed-end fund that can be employed by investors who are seeking to achieve a certain amount of geographic diversification and the upside potential inherent in common equities without needing to sacrifice the upside potential of common equities. As is the case with most closed-end funds, the Calamos Global Total Return Fund boasts a very attractive distribution yield, as its 9.15% current yield is much more attractive than most other things in the market today. Morningstar classifies this fund as a “Hybrid – Global Allocation” fund, so here is how its yield compares to that of some other funds with the same classification:

|

Fund |

Current Distribution Yield |

|

Calamos Global Total Return Fund |

9.15% |

|

Clough Global Opportunities Fund (GLO) |

11.29% |

|

Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund (ETO) |

6.61% |

|

Guggenheim Active Allocation Fund (GUG) |

9.63% |

|

LMP Capital and Income Fund (SCD) |

9.02% |

This chart does somewhat show that the Calamos Global Total Return Fund’s current yield is nothing special in the sector, although it does beat just about American equities. This is somewhat expected though, as foreign markets have had higher yields than American equities for many years due largely to the outperformance of the United States relative to any other market in the world. The fund does compare pretty well with the yields currently being offered by its peers if we ignore the Clough Global Opportunities Fund, though.

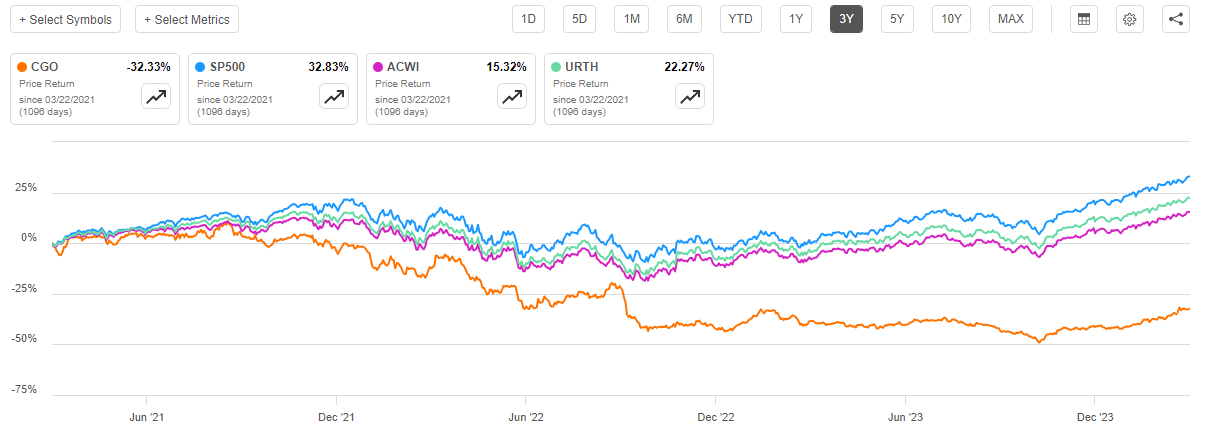

Unfortunately, the performance track record of the Calamos Global Total Return Fund leaves a great deal to be desired. Over the past three years, shares of the fund have declined by 32.33% compared to a 32.83% gain in the S&P 500 Index (SP500). As the Calamos Global Total Return Fund is a global fund, the S&P 500 Index might not be the best index to benchmark it against, but the fund has also significantly underperformed both the MSCI World Index (URTH) and the MSCI All-Countries World Index (ACWI):

Seeking Alpha

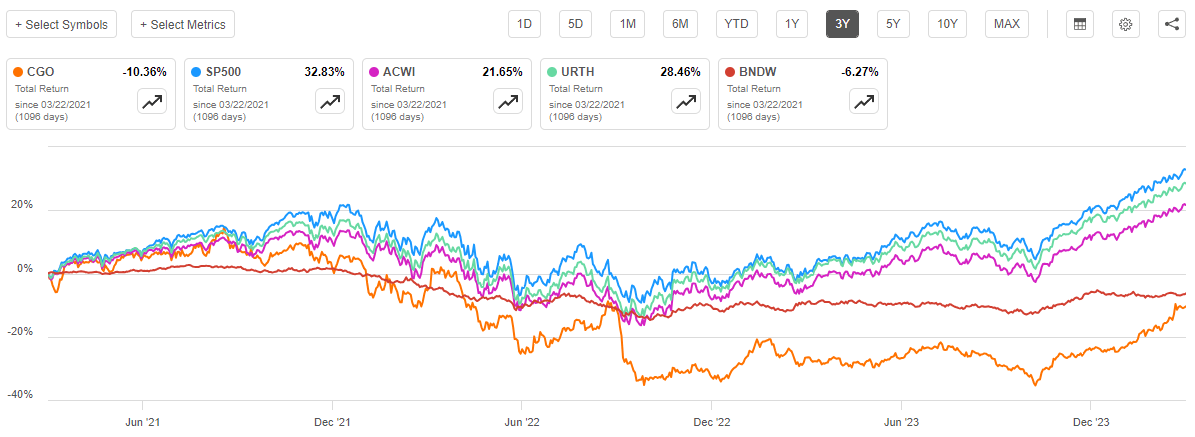

While the fund has underperformed several of the major domestic and international equity indices, that may not even be the best way to benchmark it as the fund invests in both common equities and bonds. We will discuss that later in this article. The fund’s own documentation does not state what, if anything, it is benchmarking itself against though so we really have to just go with the above indices and perhaps the Vanguard World Bond Index (BNDW), which has also outperformed it over the past three years.

However, a simple look at the fund’s price performance over a given period does not provide an accurate picture of how the fund’s investors have actually done. This is because closed-end funds such as the Calamos Global Total Return Fund typically pay out most or all of their investment profits to the shareholders in the form of distributions. The basic objective is to keep the portfolio’s assets at a relatively consistent level while giving the investors all of the profits earned by the portfolio. This is the reason why these funds tend to have much higher yields than just about anything else in the market. It also means that investors always do better than the share price performance alone would suggest, as the distribution provides a return in excess of any appreciation in the share price. As such, we need to take the distributions that a fund pays into account when conducting any analysis of its performance. When we do this, we see that investors in the Calamos Global Total Return Fund have lost 10.36% of their investment over the past three years:

Seeking Alpha

Once again, we can see that the fund substantially underperformed the equity indices. It also underperformed the world bond index, but not by a whole lot. This suggests that investors would have been better off with a 50/50 portfolio consisting of the global stock and bond index funds than they would have been with this fund. The Calamos Global Total Return Fund does have a higher yield than any of these indices, but that is small comfort when we consider that investors lost money overall during the trailing three-year period.

With that said anyone who is considering buying the fund today does not have to worry about the fund’s past failures. After all, today’s buyer will not be adversely affected by things that occurred yesterday and past performance is no guarantee of future results. As such, we should have a look at where this fund stands today and attempt to determine the best course of action.

About The Fund

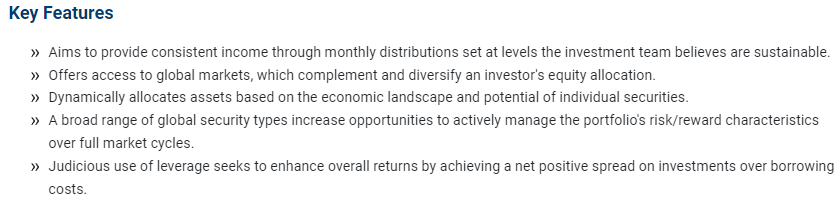

According to the fund’s website, the Calamos Global Total Return Fund has the primary objective of providing its investors with a very high level of total return. This seems pretty logical when we consider that the fund’s name also suggests that it will be focused on the provision of total return. The objective also makes sense when we consider the fund’s strategy. The website does not provide an extensive description of the fund’s strategy, but it does state this:

The Fund seeks total return through a combination of capital appreciation and current income by investing in a globally diversified portfolio of equities, convertible securities and high-yield corporate bonds.

The website also provides a few bullet points that provide a bit more detail:

Calamos Investments

In short, the takeaway here is that this fund will be investing in a combination of both common stocks and bonds so the focus on a high level of total return makes sense. Bonds are by their nature current income vehicles, but common stocks are not. An investor typically purchases a common stock with the intention of receiving a certain level of income from the dividends that the issuing company pays out, but in most cases, the investor is more interested in the capital appreciation that should accompany the growth and prosperity of the issuing company. This focus on capital appreciation as opposed to income is perhaps most apparent among American investors, as the United States equity market has lower yields than most of the rest of the world and many American companies do not even pay a dividend. For example, let us consider American yields versus those of many other markets around the world. The easy way to do that is look at the trailing twelve-month yield of the index funds tracking the market of a given country:

|

Index ETF |

TTM Distribution Yield |

|

United States/S&P 500 Index ETF (SPY) |

1.29% |

|

China/iShares MSCI China ETF (MCHI) |

5.03% |

|

Germany/iShares MSCI Germany ETF (EWG) |

2.43% |

|

Japan/iShares MSCI Japan ETF (EWJ) |

1.82% |

|

UK/iShares MSCI United Kingdom ETF (EWU) |

4.04% |

|

France/iShares MSCI France ETF (EWQ) |

2.60% |

|

Italy/iShares MSCI Italy ETF (EWI) |

3.09% |

I could go on, but I suspect that the point is made. Even Japan, which maintained its zero-interest rate policy far longer than the United States or any European nation, has a higher yield than the United States. We could point to any number of possibilities as the cause of this phenomenon, but the point is that companies in foreign countries tend to be a bit more weighted toward the provision of dividends as a means of rewarding their investors as opposed to the capital appreciation and share buybacks that we tend to see in the United States.

As such, the fact is that any global fund that invests in equities is going to receive a significant amount of income via the dividends paid out by the stocks in the portfolio. The Calamos Global Total Return Fund claims to invest in foreign stocks so it will naturally be receiving some dividends. It will also be receiving coupon payments from the bonds that it includes in its portfolio. Finally, it will also benefit from capital appreciation and potentially realized capital gains that come from both the domestic and foreign stocks in its portfolio. Thus, we can clearly see that this fund will be earning total return and not just current income as we would expect from a bond fund.

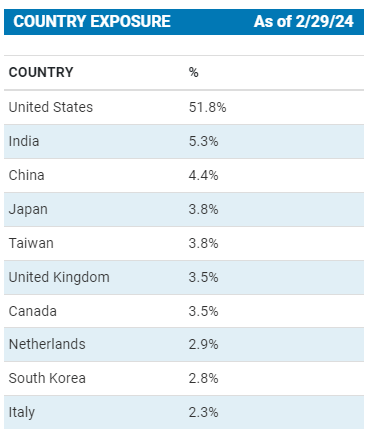

One thing that we tend to frequently see among closed-end funds that claim to be global funds is an outsized proportion of their assets invested in the United States. In other words, most of these funds do not provide the international diversification that they claim to provide. The Calamos Global Total Return Fund is not an exception to this, but it does better than many other funds. Here are the fund’s country weightings as of February 29, 2024:

Calamos Investments

The biggest thing that we see here is that 51.8% of the fund’s assets are invested in the United States. The United States accounts for a little less than a quarter of the global gross domestic product, so the fund is overweight to this country based on its actual proportion of the global economy. However, the MSCI World Index has a 70.58% weighting to the United States and the MSCI All-Countries World Index has a 63.50% weighting to the United States. Thus, this fund appears to be underweight to the United States relative to both of the major global common stock indices.

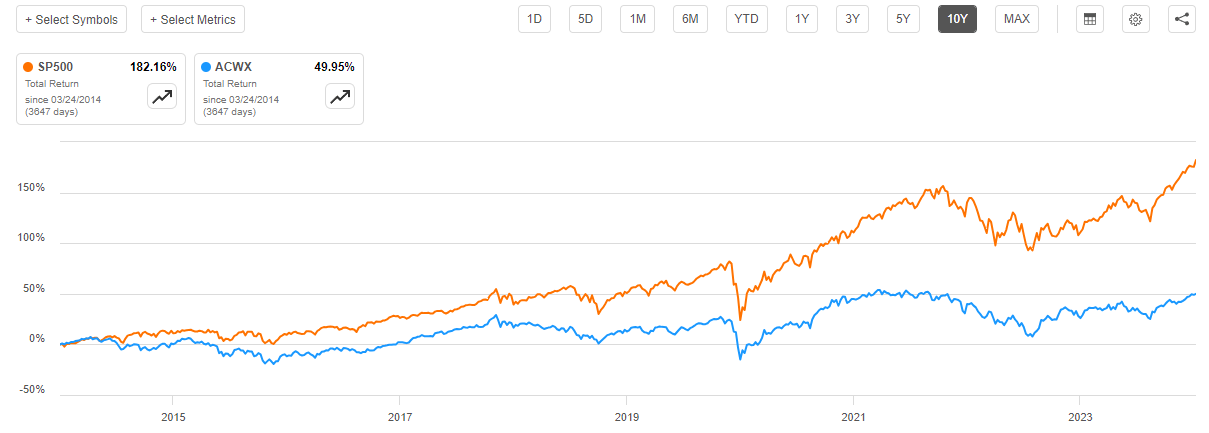

This is something that investors in this fund might appreciate, especially if they are American investors. One of the biggest problems that most Americans have with their portfolios is that they are very heavily weighted toward the United States. This does make a certain amount of logical sense. After all, the United States has outperformed most foreign markets over the past decade. For example, take a look at the S&P 500 Index against the MSCI All-Countries World ex-US Index (ACWX) over the past ten years:

Seeking Alpha

As such, anyone who was not rebalancing their portfolio would have seen their weighting to the United States go up against foreign markets over the period simply because the American market was delivering higher foreign returns. In addition to this, American companies will be the first thing that most American investors think of when deciding where to park their money and people frequently prefer to invest in what is familiar. Unfortunately, this causes the problem of having “all your eggs in one basket” so to speak, as problems in the United States could have a far more devastating impact on an investor’s financial well-being than if that investor had their assets spread around the world. It is therefore nice to see that the Calamos Global Total Return Fund is doing a better job than many other funds at achieving this goal of spreading its assets around the world.

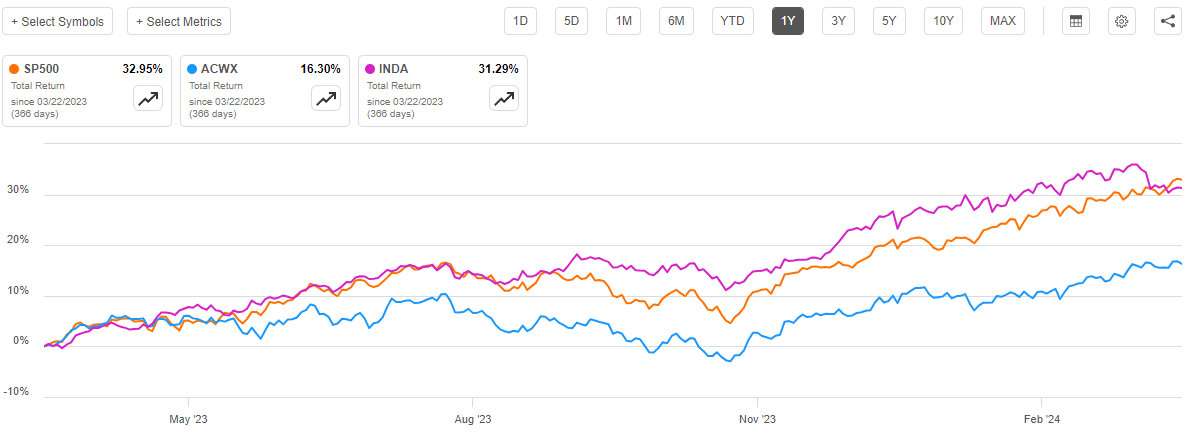

The fact that the fund invests its assets around the world also allows it to take advantage of opportunities abroad that a more domestically focused fund might miss. For example, India’s gross domestic product is rising much faster than that of the United States. There were even some periods over the past twelve months in which the iShares MSCI India ETF (INDA) was outperforming the S&P 500 Index on a trailing twelve-month basis:

Seeking Alpha

Those times in which the purple line is above the orange line represent periods in which the Indian market was outperforming the American one. The Calamos Global Total Return Fund has India as its second-largest country weighting right now, so it appears that it is trying to position itself to profit from the strength of that nation’s economy. Admittedly, some market analysts have pointed out that there could be some valuation issues with the Indian market right now, but it is only at its historical median valuation (based on the total market cap-to-GDP ratio) so the fact that this fund is providing exposure to it is somewhat nice to see.

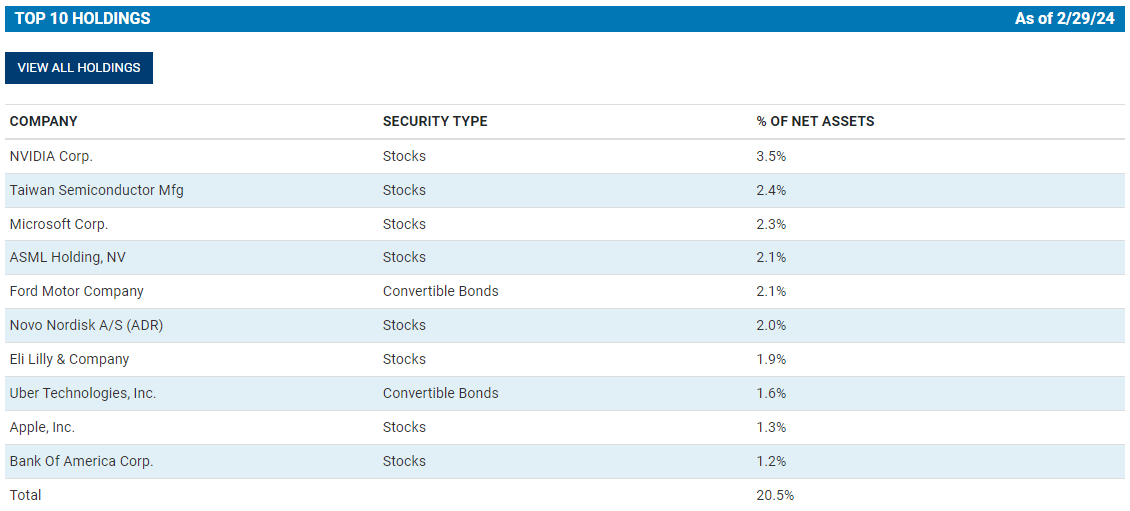

The largest positions in this fund are exactly what we would expect to find in a fund that invests in global equities. Here they are:

Calamos Investments

Many of the companies that we see here are the same ones that we have seen in most other global equity closed-end funds that we have discussed in this column. In particular, NVIDIA (NVDA), Microsoft (MSFT), Eli Lilly (LLY), and Apple (AAPL) are held by just about every actively managed fund regardless of whether it is global or domestic. Taiwan Semiconductor (TSM), ASML Holding (ASML), and Novo Nordisk (NVO) are common large holdings for many global funds. As such, there does not appear to be too much in the way of unique positions here, although the Ford Motor Company (F) and Uber Technologies (UBER) convertible bonds are a bit unusual for equity funds (most convertible bond funds seem to hold these, however).

These holdings make a certain amount of sense given the current investor appetites right now. Two of the prevailing themes propelling markets upward over the past year have been artificial intelligence and GLP-1 weight loss drugs. Nvidia and to a lesser extent Microsoft have been beneficiaries of the artificial intelligence mania, which many analysts have begun calling a bubble. Novo Nordisk and Eli Lilly have dominant positions in the market for GLP-1 agonists that many people believe could be a solution to America’s obesity problems. Regardless of the merits of any of these theses, the four stocks just mentioned have all done very well in the market over the past year so it is not surprising that this fund would hold large positions in them in an attempt to derive some capital gains. The trading of assets in order to capitalize on current market trends is something that this fund engages in to a significant extent, as it had a 120.00% turnover ratio in its most recent fiscal year. That is higher than many other funds, including many actively managed ones. For example, consider how this fund’s turnover compares to its peers:

|

Fund |

Annual Turnover |

|

Calamos Global Total Return Fund |

120.00% |

|

Clough Global Opportunities Fund |

115.00% |

|

Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund |

90.00% |

|

Guggenheim Active Allocation Fund |

21.00% |

|

LMP Capital and Income Fund |

41.00% |

(all figures are as of the fund’s most recent annual report, although the exact end date of their fiscal year may vary)

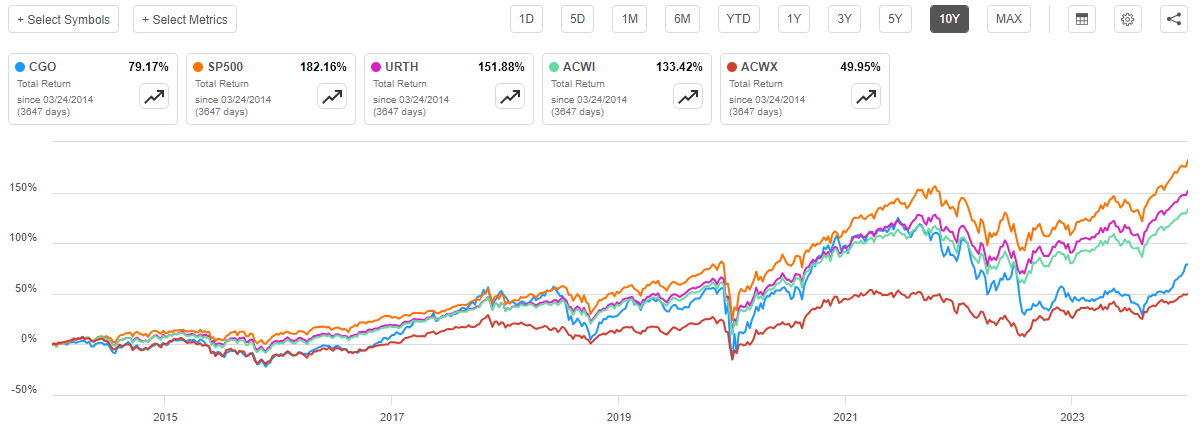

As I have pointed out in various previous articles, it costs money to trade stocks and bonds, so a high annual turnover creates a drag on a portfolio’s performance. After all, the fund’s managers need to earn sufficient excess returns to cover the trading costs. Many, if not most, actively managed funds fail to achieve this and that is one reason why most actively managed funds fail to beat the indices over the long term. As we have already seen, the Calamos Global Total Return Fund has certainly not done particularly well compared to the indices. Over the past ten years, the fund has managed to earn a higher total return than the MSCI All-Countries World ex-US Index but not much else:

Seeking Alpha

The fund has also done better than the Vanguard World Bond ETF, but I have chosen not to include that in the chart above because it does not have ten years of history so does not offer an appropriate comparison. Overall, it does not appear that this fund is able to beat most equity indices over any sort of extended period.

With that said, as we have seen earlier, the Calamos Global Total Return Fund is not a pure equity fund. The fund also invests in the global bond market, specifically high-yield bonds:

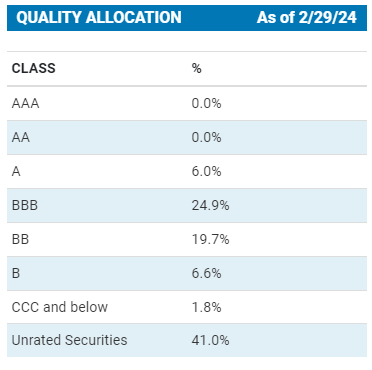

Calamos Investments

As we can see, 30.9% of the fund’s bond portfolio is invested in investment-grade assets. The remainder is probably in junk bonds, but there is no way to be certain considering that 41.0% of them have not been rated by a major ratings agency. As I mentioned in the past, these are probably the equivalent of junk debt in terms of risk because most entities that are capable of obtaining investment-grade ratings will usually pay to have their debt issuances rated in order to secure a lower interest rate. However, there is no real way to know for sure what the default risk or credit quality of this very large bond position actually represents.

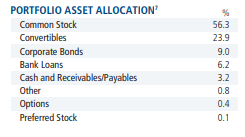

Despite the statements made on the webpage that the fund is investing in high-yield corporate credit, the majority of its debt holdings are actually convertible securities:

Fund Fact Sheet

As we can see here, the fund’s fact sheet states that 23.9% of its assets are invested in convertible securities. This does make a certain amount of sense when we consider that Calamos is one of the few fund houses that offers a few convertible-focused closed-end funds. It also works out pretty well for those investors who are seeking a high level of total return because convertible debt can deliver a very attractive upside depending on how well the equity of the issuing company performs. For example, I can imagine that those investors who purchased Tesla (TSLA) convertibles back in 2013 are very happy that they purchased those bonds. However, not every convertible note does so well and some of them just end up delivering subpar bond returns (convertibles frequently have a lower yield than non-convertible bonds issued by the same company). However, the fact that this fund does have a high allocation to convertibles along with its common stock could provide some diversification to an otherwise typical stock and bond portfolio.

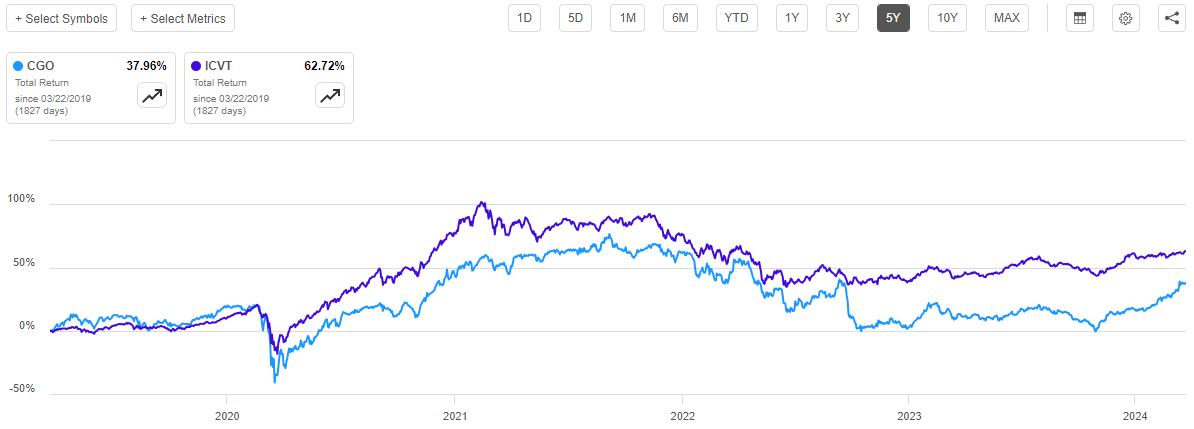

It is conceivable that this fund’s allocation to bonds is one of the contributing factors to its underperformance relative to the common equity indices. As everyone reading this is certainly well aware, common equities tend to outperform bonds over any sort of extended period due to their higher risks. As such, the fact that just under half of this fund is invested in bonds, an allocation that almost certainly changes from time to time, almost certainly pulls down its performance somewhat compared to a pure global equity fund. With that said though, the iShares Convertible Bond ETF (ICVT) actually outperformed this fund over the past five years:

Seeking Alpha

The convertible bond index fund does not have a long enough history to compare its performance to this fund over the past ten years, but the point seems to be made. This fund’s historic performance has disappointed relative to just about any comparable index tracking the asset classes that make up the majority of its portfolio. This is quite disappointing and almost certainly will prove to be a turn-off for any potential investor, including those who may be willing to accept a lower total return in exchange for a high yield.

Leverage

As is the case with most closed-end funds, the Calamos Global Total Return Fund employs leverage as a method of boosting the total return that it earns from its portfolio. I have explained how this works in a number of previous articles. To paraphrase myself:

Basically, the fund is borrowing money and using that borrowed money to purchase fixed-income assets. As long as the purchased assets have a higher yield than the interest rate that the fund has to pay on the borrowed money, the strategy works pretty well to boost the effective yield of the portfolio. As this fund is capable of borrowing money at institutional rates, which are significantly lower than retail rates, that will usually be the case.

Unfortunately, the use of debt in this fashion is a double-edged sword because leverage boosts both gains and losses. As such, we want to ensure that a fund is not employing too much leverage because that would expose us to too much risk. I do not usually like to see a fund’s leverage exceed a third as a percentage of its assets for this reason.

As of the time of writing, the Calamos Global Total Return Fund has leveraged assets comprising 31.71% of its portfolio. This is below the one-third level that I normally consider to represent a reasonable balance between the risks of using leverage and the potential rewards that can accompany it. Here is how this fund’s leverage compares to its peer group:

|

Fund |

Current Leverage |

|

Calamos Global Total Return Fund |

31.71% |

|

Clough Global Opportunities Fund |

25.05% |

|

Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund |

19.20% |

|

Guggenheim Active Allocation Fund |

21.17% |

|

LMP Capital and Income Fund |

20.06% |

(all leverage figures from CEF Data)

As we can see, the Calamos Global Total Return Fund has substantially higher leverage than some of its peers. This is something that could prove to be concerning for risk-averse investors, despite the fact that its leverage still appears to be at an overall reasonable level.

Distribution Analysis

As mentioned earlier in this article, the primary objective of the Calamos Global Total Return Fund is to provide its investors with a very high level of total return. The fund does this through investment in a portfolio consisting of both common equities and corporate bonds issued by entities all over the world. Common stock frequently provides a dividend to its investors, and indeed most of the companies that are listed among the fund’s top ten positions are dividend payers. Bonds also make regular payments to their owners that correspond to interest on the loan. In addition, both assets vary in price over time so profits can be earned via these price movements. This fund engages in a great deal of trading activity, so it is likely that it derives a certain level of profits from these price movements. The fund pools together the money that it earns from these various sources and then pays it out to its shareholders, net of the fund’s expenses. When we consider that the fund is using leverage in an attempt to boost its investment profits and the capital appreciation that frequently accompanies common stocks, we can quickly derive an assumption that this business model will result in the fund’s shares boasting a very high yield.

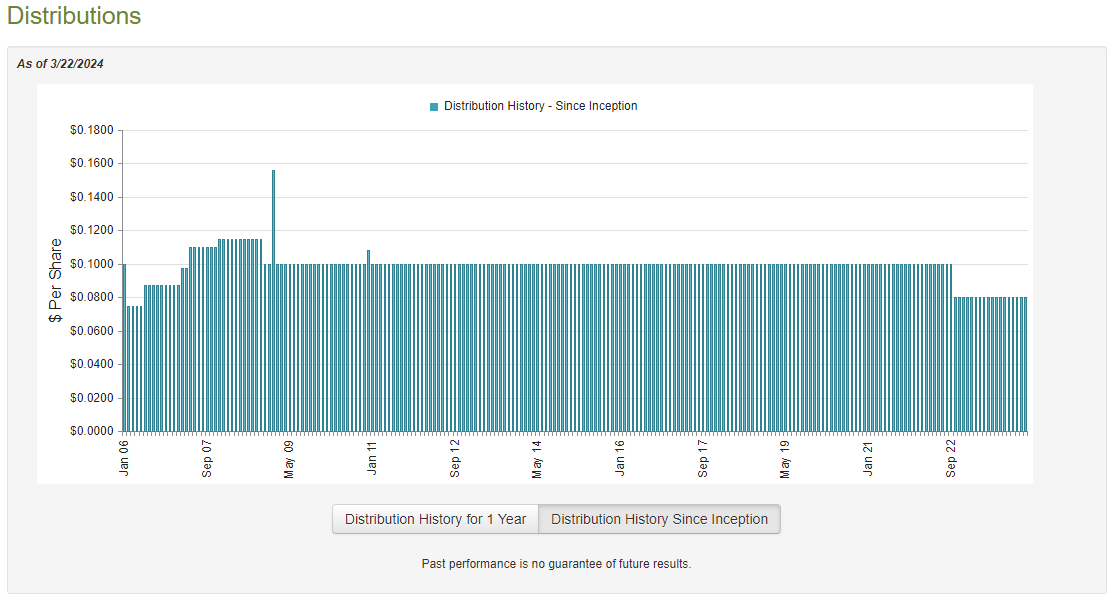

This is indeed the case, as the Calamos Global Total Return Fund pays a monthly distribution of $0.08 per share ($0.96 per share annually), which gives it a 9.15% yield at the current price. This fund has historically been reasonably consistent with respect to its distributions, although it did cut its payout back in 2022:

CEF Connect

This payment history might appeal to those investors who are seeking to earn a safe and consistent income from the assets in their portfolios. The distribution cut in 2022 might be a bit annoying, but many funds had to cut their payouts following the market decline in that year. It is generally best when a fund cuts its distribution rather than maintains it at a level that is destructive to its net asset value because such net asset value destruction does not tend to be sustainable over extended periods. Perhaps the biggest problem here may be that the fund’s distribution remains stable rather than grows with the passage of time, so it does not allow investors dependent on the distribution to maintain their purchasing power. Of course, most closed-end funds have that problem, and it is fairly easy to overcome by simply reinvesting some portion of the distributions that are received.

As is always the case, we want to have a look at the fund’s finances in order to determine how well it can sustain the distribution that it is paying out. After all, as already mentioned, we do not want the fund to be paying out more than it can afford and destroying its net asset value in the process.

Fortunately, we have a relatively recent document that we can consult for the purposes of our analysis. As of the time of writing, the most recent financial report for the Calamos Global Total Return Fund corresponds to the full-year period that ended on October 31, 2023. Admittedly, this report is a few months old at this point, but it should still give us a good idea of how well this fund handles challenging markets. After all, it will include data from the last two months of 2022 and the summer of 2023, which were both periods that generally saw global stock valuations decline, and yields rise (hurting bonds). Anyone can make money when asset prices are rising, so it can be most helpful to investigate how a fund handles more challenging periods in order to evaluate the quality of its management and the sustainability of its distribution.

For the full-year period, the Calamos Global Total Return Fund received $1,726,703 in interest and $1,588,018 in dividends from the assets in its portfolio. From this figure, we need to subtract the received interest payments that were actually considered to be amortization of principal as well as the foreign withholding taxes that the fund had to pay on the foreign source income. This gives the fund a total investment income of $2,100,251 for the full-year period. This was not sufficient to cover the fund’s expenses and it ended up reporting a net investment loss of $1,707,700 for the period. At first glance, this is almost certainly going to prove quite concerning as this fund obviously did not have enough net investment income to pay any distribution at all, but it still paid out $9,432,082 to its shareholders.

However, there are other methods through which the fund can obtain the money that it requires to cover the distributions. For example, it might be able to earn some capital gains from the common stocks that it holds rising in price. Realized capital gains are not considered to be investment income for either tax or accounting purposes but they obviously do provide the fund with money that can be paid out to the investors.

The fund, unfortunately, did not have much success at earning income via these alternative sources during the period. It reported net realized gains of $7,424,177 during the period but these were partially offset by $913,955 net unrealized losses. Overall, the fund did manage to make some money, but it was not enough to cover the distribution and its net assets declined by $4,606,426 after accounting for all inflows and outflows during the period. The fund also failed to cover its distribution during the prior-year period, as its net assets declined by $54,511,165 after accounting for all inflows and outflows during that period.

Overall, this is concerning as the fund has failed to cover its distribution for two straight years and it appears that even the distribution reduction was not enough to solve this problem. The incredibly strong market that we have seen over the past five months will probably help with reversing this problem, but there is no guarantee that the current market conditions will hold out indefinitely. After all, there are signs that the global capital markets are beginning to encounter liquidity problems and valuations are rather stretched right now. We should keep an eye on things as this fund may have to cut its distribution again should adverse conditions set in.

Valuation

As of March 21, 2024 (the most recent date for which data is available as of the time of writing), the Calamos Global Total Return Fund has a net asset value of $11.37 per share but the shares trade at $10.53 each. This gives the fund’s shares a 7.39% discount on net asset value at the current price. That is nowhere near as attractive as the 10.79% discount that the shares have averaged over the past month, so it might be best to wait a bit until the price improves before purchasing this fund.

Conclusion

In conclusion, the Calamos Global Total Return Fund looks decent as the portfolio is fairly well-diversified compared to the global indices. However, a deeper analysis reveals a few problems as the fund’s historical performance is terrible compared to either common equities or convertible bonds, and it appears that it is consistently failing to cover its distributions. The fund is also more expensive than its recent average so the current time to invest is not right now.

I am of two minds about this fund. Overall, I like the portfolio, but I cannot recommend the fund when an investor could simply purchase a global common equity index fund and the convertible bond index fund and obtain a much better total return. The fact that the fund failed to cover its distribution for two years in a row is also concerning. A hold rating seems to be most appropriate here, although I could justify a sell rating given the poor performance. I cannot see a near-term catalyst to push down the shares, though.

Q2 2024 Earnings Call Transcript")