Maryna Auramchuk/iStock via Getty Images

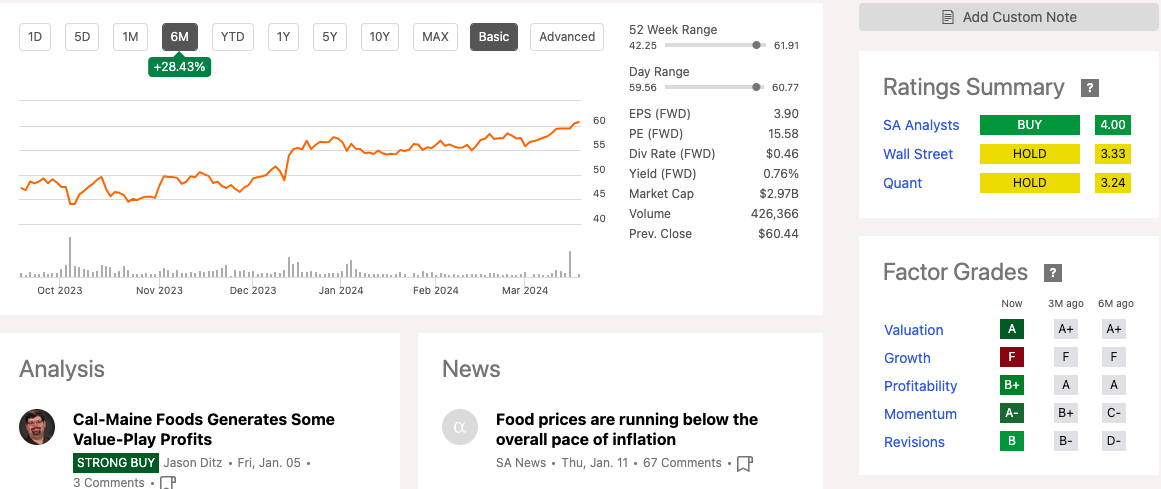

The shell egg world is a delicate juggle between supply and demand dynamics. Just after Easter, USA’s largest shell egg producer and distributor, Cal-Maine Foods, Inc. (NASDAQ:CALM), will release its Q3 2024 Earnings results. Results will be positively influenced by the average egg price, which has shown an upward trend in 2024 as the winter season increased bird flu cases, reducing the country’s egg supply. In one month, the average price per dozen eggs jumped by $0.48 to $3 in February. Furthermore, pre-Easter happens to be one of the seasons with the highest egg demand for egg producers. On the cost side, I would expect to see better margins as corn and soybean supplies increase, pushing down the chicken feed prices in 2024. However, the stock is currently trading at a premium, increasing by 28.43% in the last six months. Last financial year, we got a taste of just how much Americans are willing to pay for eggs, and the company experienced a complete outlier of a year with record-breaking top and bottom line results, which I believe also still impacts the stock price today. Unless we see inflation soar and a severe bird flu outbreak in the next few months, it is unlikely that Cal-Maine can top last year’s performance. Therefore, I do not recommend buying the stock and maintain a hold rating.

Six-month stock trend (SeekingAlpha.com)

Company updates

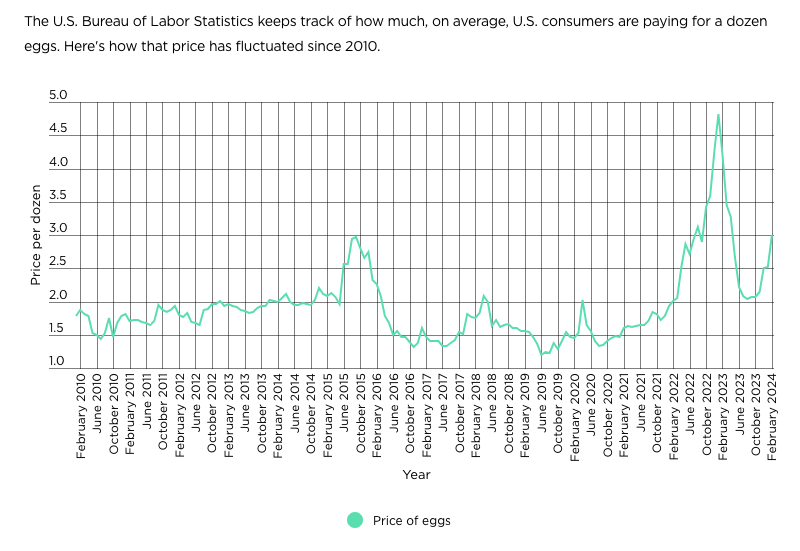

When I first wrote about Cal-Maine Foods, the company was on its way to delivering its record-breaking FY 2023, influenced by price inflation, under-supply and strong demand, leading egg prices to reach a historic peak average of $4.82. Within the shell egg business, it is essential to realise that there are serious limitations regarding what the business can control to determine its performance. While bird flu breakouts have been recorded since the late 1800s, the outbreak that started in 2021 has been the most severe. While bird flu can be fatal to a company’s production, conversely, a deficit in supply pushes up the price, as the demand for eggs stays relatively consistent. Before 2022, it was rare for the price of a dozen eggs to surpass $2. Therefore, the rewards can be generous if your chickens are relatively unscathed.

Average egg prices in the US (Nerdwallet.com)

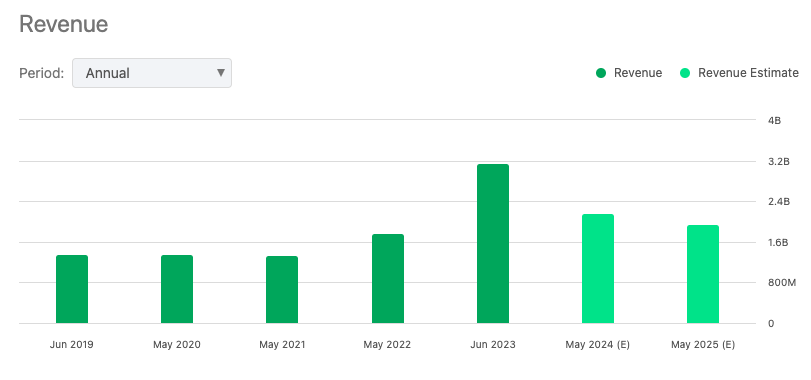

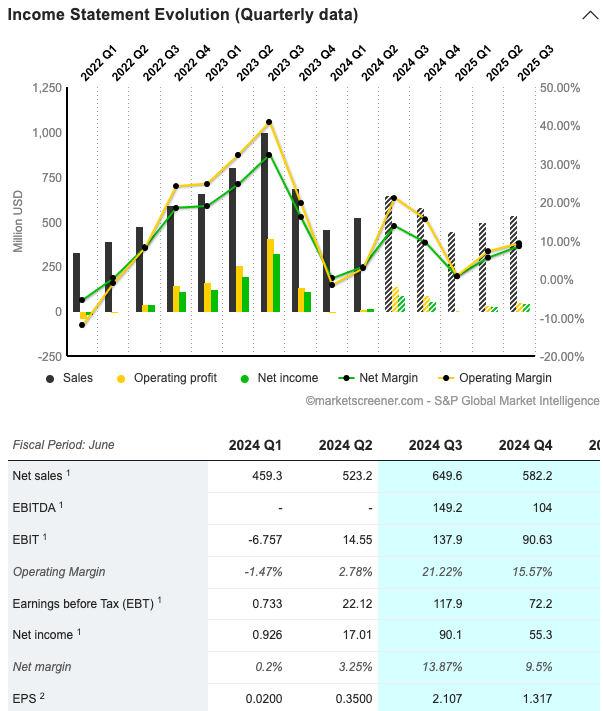

The result, as shown in the graphs below, is a major performance outlier. It is due to a unique combination of supply and demand dynamics rather than the company improving its operational capabilities. Cal-Maine nearly doubled its top-line revenue to $3.15 billion and grew its EPS by a multiple of 5.7 to $15.52.

Annual revenue (SeekingAlpha.com) Annual EPS (SeekingAlpha.com)

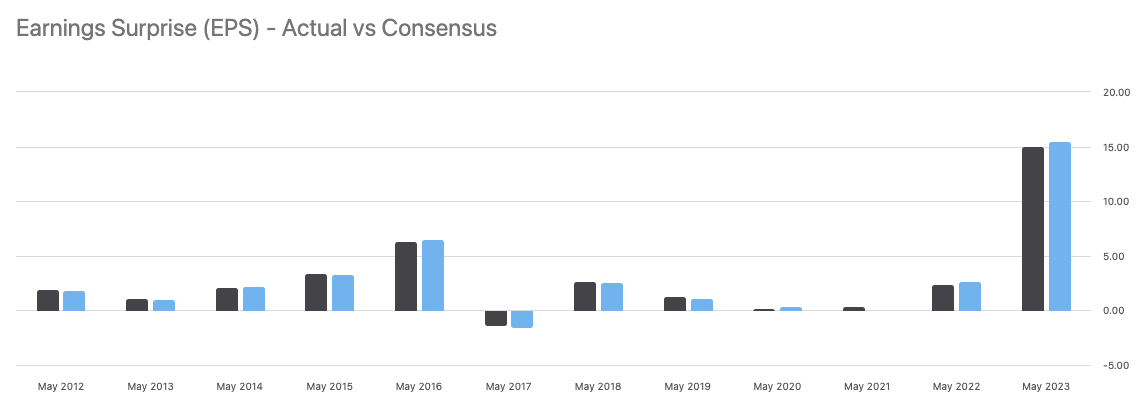

Since the peak average egg price in January, prices continued to drop for the remainder of 2023, back to $2.04 in August 2023, alongside a decline in bird flu cases and a reduction in inflation. We can see this impact on the FH results of fiscal 2024. The company has missed EPS and revenue expectations for Q1 2024 and Q2 2024, although results are significantly higher than in FY2022. However, as egg prices have increased over the last three months, alongside improving chicken feed prices, we should expect more substantial results in Q3 2024.

FH 2024 Quarterly EPS and revenue results (SeekingAlpha.com)

So, we can look at Cal-Maine’s actions, such as a completed acquisition of some shell egg production assets previously owned by Tyson Foods, Inc. (TSN), which could benefit operations in the future. However, whether Cal-Maine will deliver stellar results will depend more on the continued lowering of corn and soybean prices, potential inflation and a spring season bird flu outbreak, ideally not severely impacting its own production. Bird flu outbreaks are more typical in winter, but migration makes spring outbreaks possible. Considering all of this, the company is unlikely to surpass FY2023 financial results.

Financial highlights

Financials are undoubtedly going to look disappointing relative to the prior year. The FH of FY2024 has not met analyst expectations and was impacted by a decline in average egg price, although demand was more significant than the year prior. The upcoming Q3 2024 will likely benefit from price hikes over the last few months due to the rise in bird flu cases over the winter months. Additionally, costs should be less as chicken feed is expected to be cheaper. However, post Easter, the price of eggs typically decreases, indicating that there is very little chance that the company can deliver improving its results.

Quarterly income statement (SeekingAlpha.com)

If we look at the company’s historical performance, quarterly cash from operations is upward trending if we ignore FY2023 and consider it an outlier.

Quarterly cash from operations (SeekingAlpha.com)

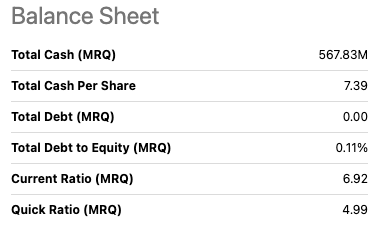

The company has a healthy balance sheet with zero debt and surplus cash, totaling $567.83 million, which allows it to keep the business running and invest in growth without taking out serious debts. It is incredibly liquid and can cover its short-term liabilities if we look at its current ratio of 6.92 and its quick ratio of 4.99.

Balance sheet overview (SeekingAlpha.com)

Valuation

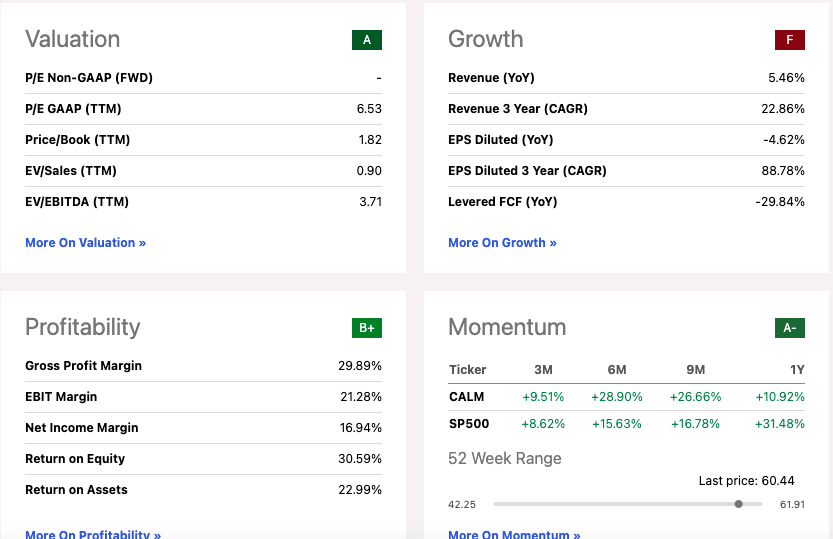

Wall Street analysts rate Cal-Maine a 3.33 hold, and the stock is trading well above its average price target of $54. These are not particularly attractive metrics. We can see that the stock is highly rated across Seeking Alpha’s Quant valuation metrics. However, this is primarily due to TTM results being heavily influenced by the outlier performance in 2023. Its FWD price-to-earnings GAAP ratio of 15.58 falls under the consumer staple segment median of 18.26. However, its forward price-to-sales ratio of 1.37 is above its five-year average of 1.29, indicating that it may be overvalued at the current price.

Quant valuation (SeekingAlpha.com)

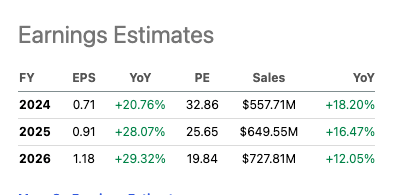

We can compare Cal-Maine to Vital Farms, Inc. (VITL), the only other egg company on the stock market. However, it is focused on higher-margined pasture-raised eggs. It is still in a growth phase and newer to the stock market. While Vital Farms does not offer a dividend program, the stock has outperformed Cal-Maine over the last year. It has a higher YoY top-line growth rate of 30.33% versus 5%. It has a more generous gross profit margin of 34.40% versus 29.89% and upward-trending financials compared to the downward trend Cal-Maine is experiencing. Therefore, Vital may be a better alternative for long-term investors within the current market conditions.

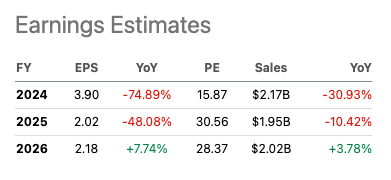

Cal-Maine’s earning estimates (SeekingAlpha.com) Vital Farm’s earnings estimates (SeekingAlpha.com)

Risks

While Cal-Maine holds the position of the largest egg producer in the US, one key risk in this business is that irrespective of your operational success and market share, within the shell egg business, there are serious limitations regarding what the company can control to determine its overall performance. The number of external factors that can impact price, costs, and supply make this a risky and relatively volatile stock. Furthermore, the company is also dealing with some legal proceedings, which can be costly and drawn out.

Final thoughts

As we get closer to Q3 2024 earnings, the company is likely to see upward-trending top-line revenue and better margins compared to the FH of FY2024 due to average egg prices increasing and food costs decreasing. However, eggs remain much cheaper than one year prior, and inflation, although rising again, appears less severe. Furthermore, the stock has increased by 27% over the last six months, and there seems to be little upside as it trades well above the average price target. Therefore, I do not recommend investing in the stock now and give it a hold rating.

Q2 2024 Earnings Call Transcript")