Eric Francis

My previous, and so far only, coverage of Berkshire Hathaway Inc. (NYSE:BRK.A) (NYSE:BRK.B) was back in November 2023 after the company’s Q3 report. Back then, it felt a bit strange for me to write about Berkshire for the first time after 600 articles (at that time) on Seeking Alpha and holding the stock for many years. But I cannot even imagine how strange it must have felt for Warren Buffett to have Berkshire’s Q4 report and annual letter released without that buddy of his for 65 years by his side.

Berkshire’s Q4 report was expected to be about Charlie Munger, Cash, Insurance and Stock positions. And the company did not disappoint in providing rich details about each of these topics. Without further ado, let us review Berkshire’s Q4 in the latest edition of The Good, The Bad, and The Ugly.

The Good

- Although this is not exclusively about Q4 or even the stock in general, I’d like to highlight what I believe is the best attribute of Berkshire Hathaway. Simplicity and Culture.

- Berkshire has always been a simple company. I mean that with all due respects. The company has been built on a few simple techniques: find the right people (or companies) and trust them to do what is best till they show you a reason to not trust them anymore. Think of Buffett, Munger, and Ajit Jain. Think of The Coca-Cola Company (KO). While it was expected that Buffett would pay a fitting tribute to Munger in this report and annual letter, Buffett outdid expectations by opening the annual letter with a section titled “Charlie Munger – The Architect of Berkshire Hathaway” and concluding that section with “Though I have long been in charge of the construction crew; Charlie should forever be credited with being the architect.“.

- The cultural aspect of Berkshire stands out in this comment “Even when he knew he was right, he gave me the reins, and when I blundered he never – never –reminded me of my mistake.” where like-minded people are left to chew on their own mistakes and learn from it rather than it being pointed negatively at them.

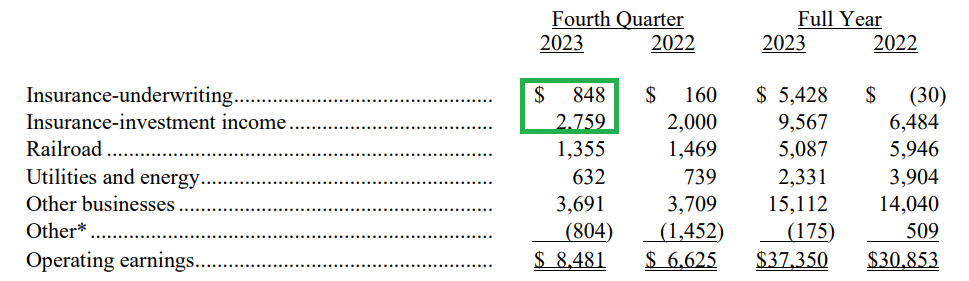

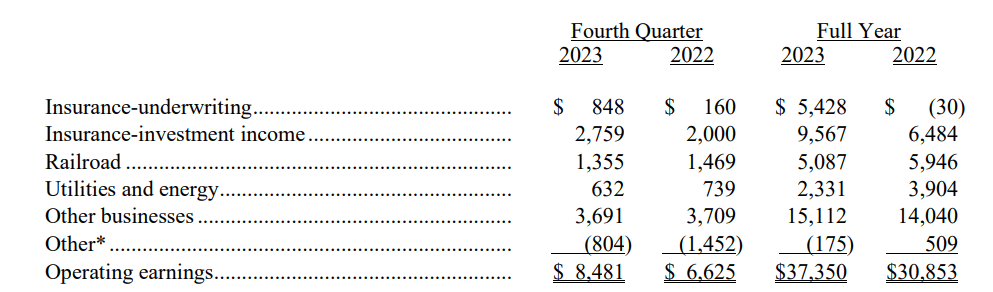

- 2023’s net profit of ~$96 billion is a new record for the company, handily beating 2021’s ~$90 billion by more than 6%. At the end of Q4 2023, insurance float reached $169 billion, up from the $167 billion at the end of Q3 and up by $5 billion compared to 2022. In short, Q4 and 2023 in general was once again an insurance show as underwriting earnings quintupled in Q4.

Q4 BRK Summary (berkshirehathaway.com)

- At $167 billion, the cash position is not just the highest in the company’s history once again but also is large enough to buy all but 57 countries in the world (individually, that is). Cash now represents 18.50% of the company’s market cap, down from the 20% after Q3, primarily due to the stock’s near 18% gain since my Q3 review.

The Bad and The Ugly

- Buffett, thanks to Munger, had moved past the strict value-investing principles he learnt from Ben Graham and on many a times bought good companies at fair prices. The fact that Berkshire has $167 billion cash pile and does not feel compelled to use it on acquisitions or new stock positions should tell us all we need to know about the economy and stock market in general.

- Berkshire spent $2.2 billion in Q4 towards repurchases as elaborated below. While this is up from the $1 billion used in Q3, two things stand out: (1) that the activity peaked in November and slowed considerably in December (the market’s low was in October) and (2) the repurchases in Q4 represent about 1% of the company’s cash on hand, suggesting that even Buffett does not see his stock as undervalued here.

BRK Q4 Repurchases (berkshirehathaway.com)

- Operating earnings from Railroad and Utilities fell nearly 8% and 15% YoY respectively in Q4 while they declined about 15% and 40% respectively YoY on an annual basis. If not for the insurance super-show, these declines would have been much more pronounced.

Operating Earnings Q4 and FY 2023 (berkshirehathaway.com)

- Apple Inc. (AAPL) represented $174.3 billion of Berkshire’s total value at the end of Q4, up 11% QoQ. Add that to the cash pile mentioned above, you get $341 billion, which is more than 37% of the company’s total worth. While this Apple + Cash percentage has fallen from 40% at the end of Q3, they still represent a significant portion. I am especially concerned about Apple, which is trading at a forward multiple of nearly 28 while expected to grow 2024 revenue by 1.33%.

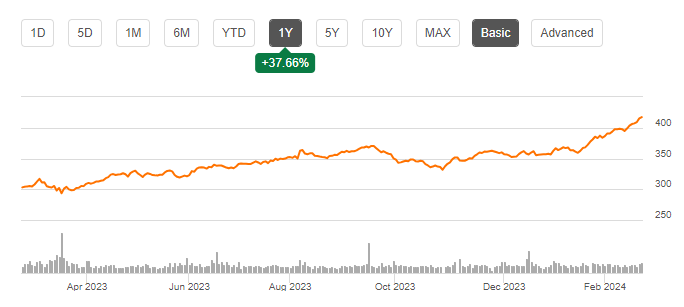

- From a valuation perspective, BRK.B is trading at a forward multiple of nearly 23 and has gained nearly 40% in the last year. As much as I love the company and its stock, Berkshire is not solving the World’s hunger nor cancer nor the suddenly insatiable appetite for anything AI. Buffett would be one of the first ones to explicitly admit that his stock is not cheap here and perhaps, he is admitting this implicitly by the lack of (serious) buybacks.

BRK.B Chart (seekingalpha.com)

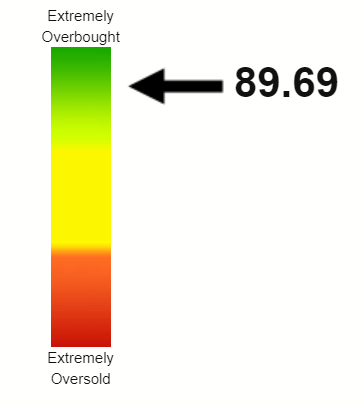

- Finally, not that Buffett ever liked Technical analysis, but even he’d cringe at seeing BRK.B’s Relative Strength Index [RSI] at almost 90 as of this writing. It’s not an overstatement to say the stock (and the market in general) is due for a pullback from here.

BRKB RSI (stockrsi.com)

Conclusion

If you were expecting Buffett and Berkshire to have been all emotional about Charlie Munger’s passing, you’d probably be a bit disappointed. Buffett did a Munger in his annual letter to shareholders – paid the respect his friend richly deserved and then moved onto address the business and shareholders in Berkshire’s typical, methodical, and non-sensical fashion. I don’t mean to be the bearer of bad news but we’ve so often seen in marriages that when one long-time partner passes, the other usually follows suit. Age, obviously, has a lot to do with it but as does the fact that one does not simply know life without the other. Buffett is 93 and is no spring chicken, despite his still sharp mind. He might even joke that he’d try to beat Charlie to the magical 100. But fact remains that he is leaving the world sooner than later but most importantly for shareholders, has built a simple company with culture that is likely to thrive for many more decades. For that reason, I intend to always have an exposure to Berkshire Hathaway for the long term.

In the short to medium term though, I am downgrading the stock to a “Hold” due to valuation concerns (stock specific and the market in general). I believe the market is due for a pullback after piling on 2023’s momentum to kick start 2024 roaringly.

Q2 2024 Earnings Call Transcript")