DKosig

The Company

Bel Fuse Inc. (NASDAQ:BELFB) (NASDAQ:BELFA) is a $714 million market capitalization company, operating in three segments – Power Solutions, Connectivity Solutions, and Magnetic Solutions – providing a wide range of products used in telecom, aerospace, transportation, and consumer electronics. [Source: latest IR materials]

Bel Fuse’s IR materials [Q3 FY2023]![Bel Fuse's IR materials [Q3 FY2023]](https://static.seekingalpha.com/uploads/2023/9/20/49513514-16951835280311725_origin.png)

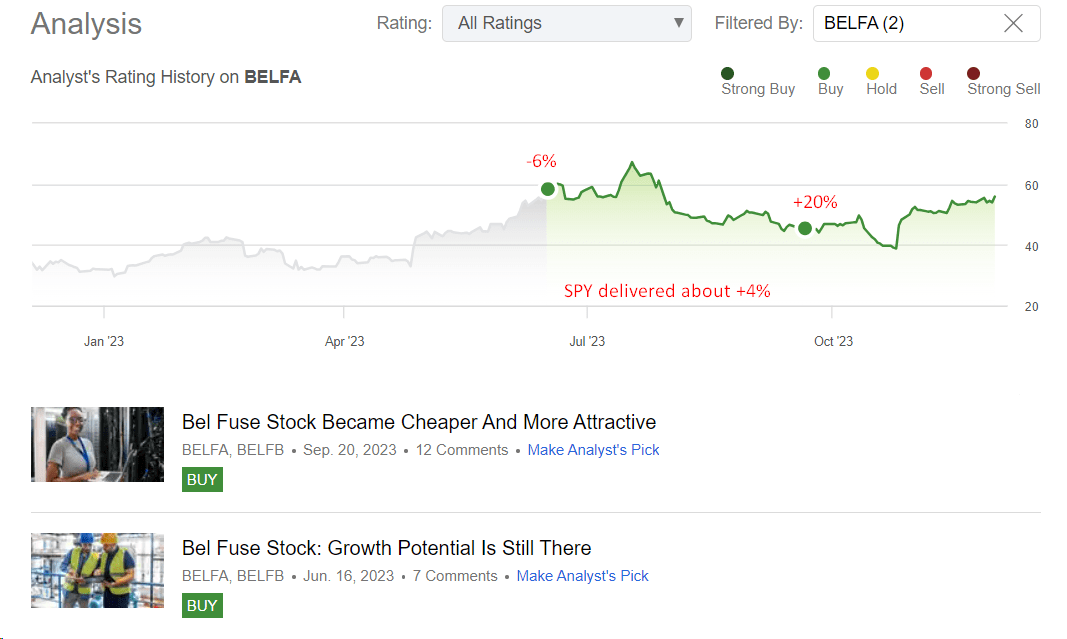

I have been covering this company since June 2023 with a ‘Buy’ rating, and so far the average profitability of my calls has been better than the broad market:

Seeking Alpha, my coverage of BELFA/BELFB

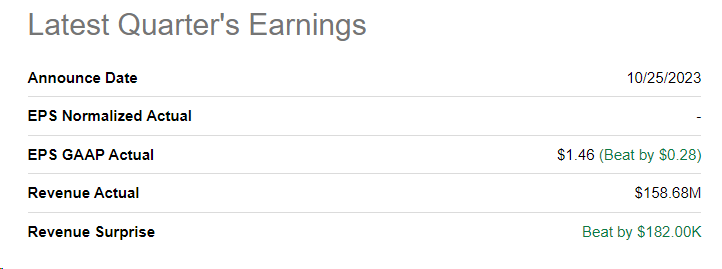

I believe it’s now time to update my coverage of Bel Fuse stock again, especially after the company released Q3 FY2023 numbers at the end of October and beat market expectations.

Seeking Alpha

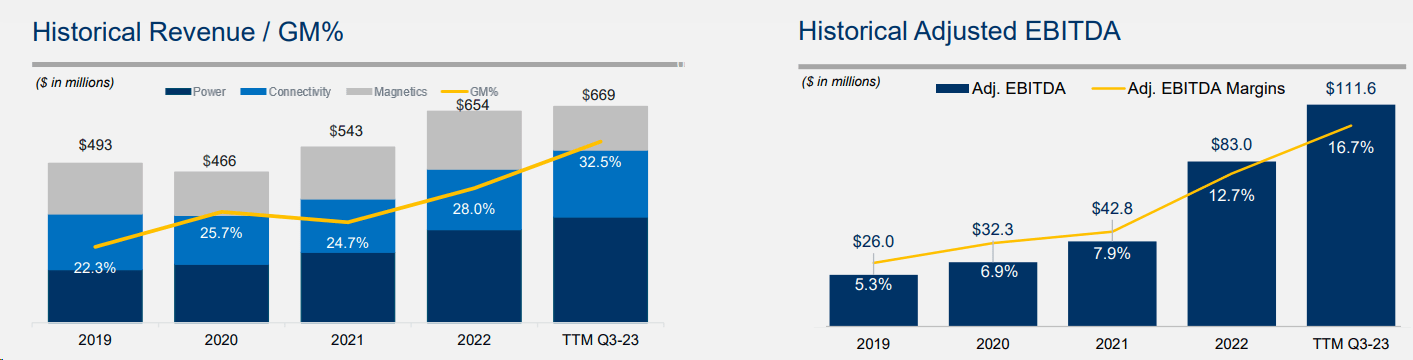

In Q3, Bel’s Power Solutions and Protection segment had sales of $74.9 million, down 2.1% from Q3 2022, while the Connectivity Solutions segment saw an enhance of 3% with sales at $51.8 million. However, the Magnetic Solutions segment reported a reject in sales to $32 million, down 37.2% from Q3 2022. As a result, Bel’s Q3 revenue fell by ~10.7% YoY ($159 million vs. $178 million in Q3 2022); but the gross margin improved significantly compared to last year (35% vs. 29%). On a TTM basis, the EBITDA margin also improved to 16.7%, which is a multiple of the 2019 figure:

Bel’s IR materials

Based on the earnings call and management’s statements, this margin level appears to be sustainable – executives emphasized ongoing cost improvements within the company and expected improvements in the Magnetics segment, so I think 30-35% gross margins can indeed be sustained.

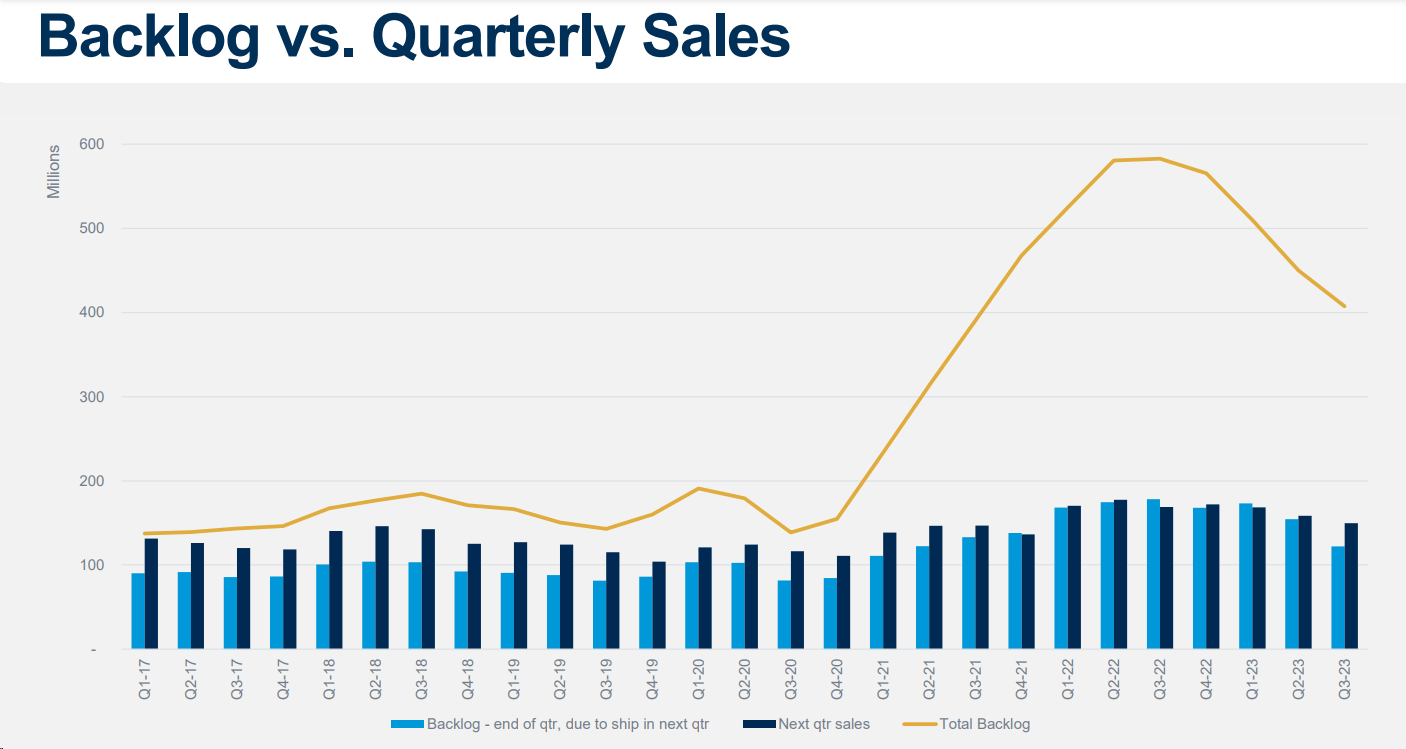

The company’s backlog of orders stood at $408 million at the end of September 2023, representing about 2.5 quarters’ worth of sales. The book-to-bill ratio improved from 0.6 in Q2 2023 to 0.8 for Q3 2023. In general, the total order backlog currently accounts for around 57% of the company’s total market capitalization, which is a lot; but the momentum of the order backlog has been declining in recent quarters:

Bel’s IR materials

Lynn Hutkin, the CFO, noted during the earnings call that historically, the backlog typically represented approximately one quarter’s worth of sales, with guide times of 8 to 12 weeks. So given today’s 2.5 quarters’ worth of sales, Lynn expressed the view that this backlog was still considered high, and the expectation was for the backlog to come down advance in future quarters as guide times continued to standardize. Therefore, I do not see anything terrible in this fall.

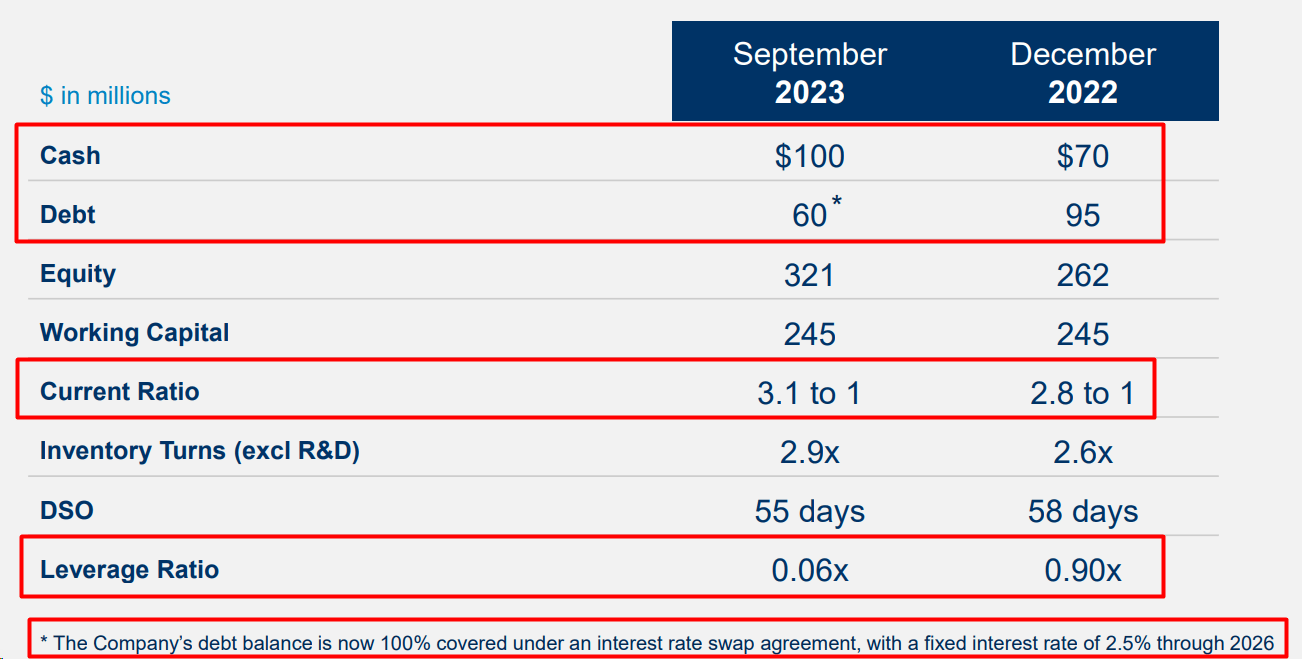

Bel reported a cash balance of $100.2 million, generated $81.4 million in cash flow from operating activities during the first nine months of 2023, and maintained an outstanding debt balance of $60 million with a fixed interest rate of 2.5% through 2026. If we look at the leverage ratio, we will also see a rapid improvement: within a year, the company has almost completely freed itself from its debt burden.

Bel’s IR materials, author’s notes

It’s going to be interesting to see how Bel plans to deploy its capital, given the significant enhance in cash, now at $100 million. The management emphasized a focus on internal growth avenues, noting a potential slowdown in the M&A market but remained optimistic about future opportunities. I therefore expect the company to make new acquisitions and advance diversify its business activities shortly.

The company is cautiously optimistic about the outlook for the 4th quarter, providing GAAP sales guidance in the range of $146-154 million. Notably, expedite fee revenue, which amounted to $10.5 million in Q4 FY2022, is anticipated to be significantly reduced and not occur at comparable levels in Q4 FY2023. Gross profit margins for Q4 FY2023 are expected to be roughly in line with the levels seen in Q3 FY2023.

Despite facing challenges appreciate supply chain issues and component availability, Bel Fuse remains focused on driving organic growth and improving margins – I expect that trend to continue going forward. Bel’s consolidation projects, which were substantially completed by the end of Q3 FY2023, are anticipated to result in annualized cost savings of ~$6.9 million. Out of this, $1.6 million in cost savings is expected to be realized in Q4 FY2023, with the full run rate of cost savings anticipated to be achieved throughout FY2024, according to the CFO’s commentary.

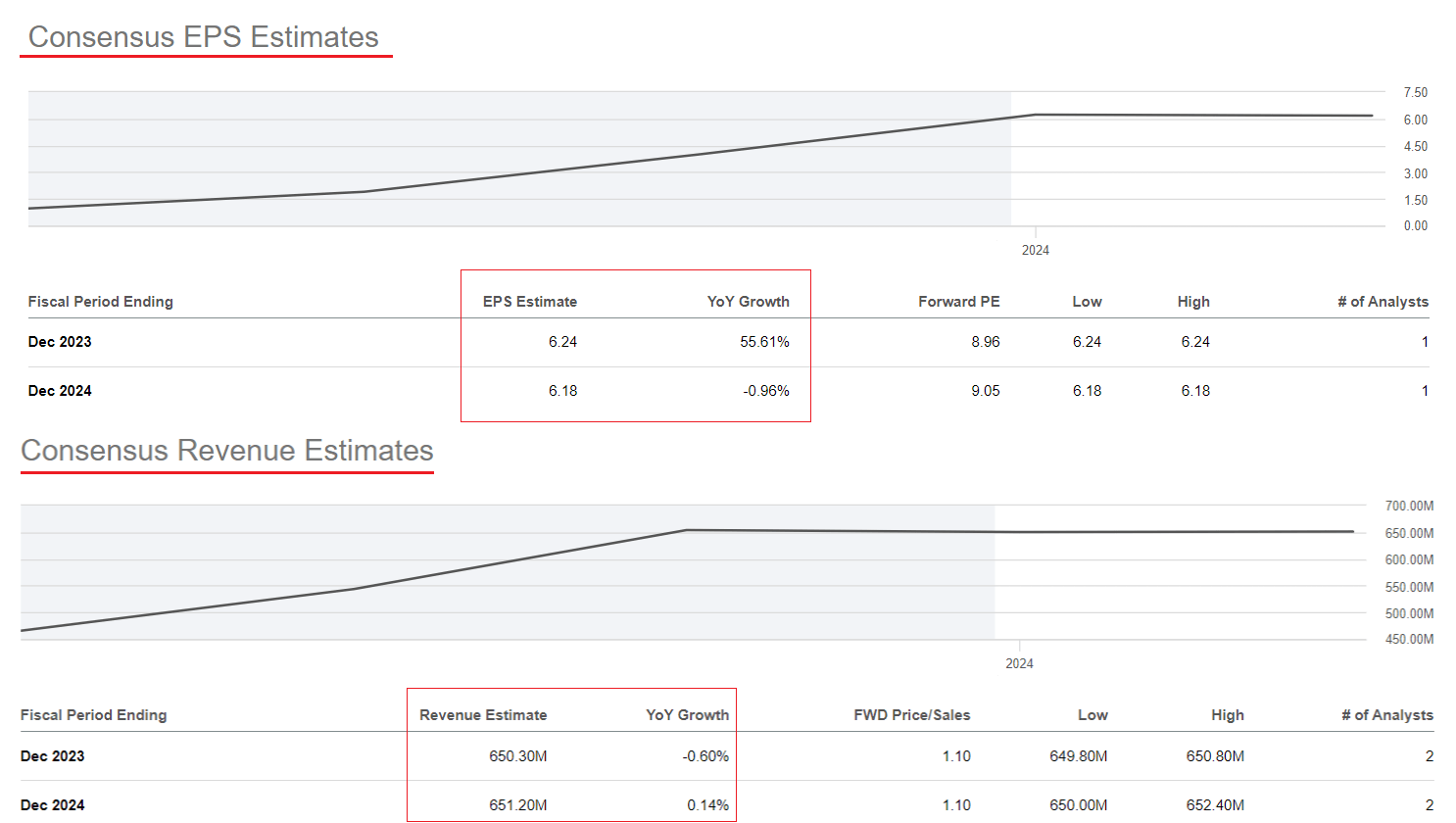

But for some reason, the market is expecting revenue to stagnate and margins to narrow, judging by the forecast for a slight reject in earnings per share in FY2024.

Seeking Alpha, Bel’s Earnings Estimates, author’s notes

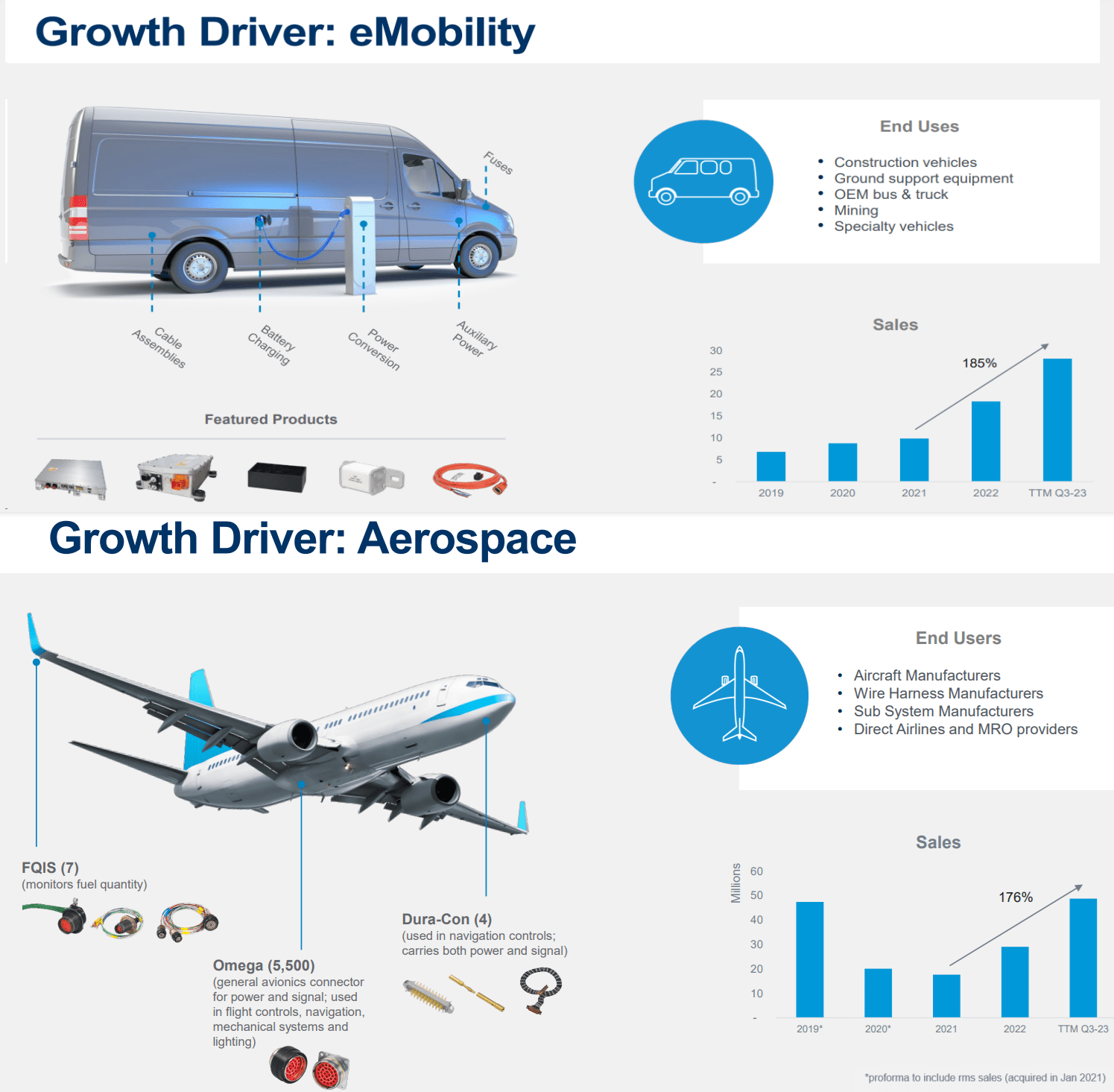

But I don’t think Bel’s sales will stagnate because the company has very specific growth drivers in the form of fast-growing industries (such as eMobility) and actively recovering industries (such as aerospace) in which Bel has a fairly sticky position.

Bel’s IR materials, author’s compilation

And due to the expected cost savings, I do not believe that EPS will fall – most likely we will see annual growth, albeit not as strong as at the end of FY2023.

And what about Bel’s valuation?

Bel Fuse Stock Is Still Cheaply Valued

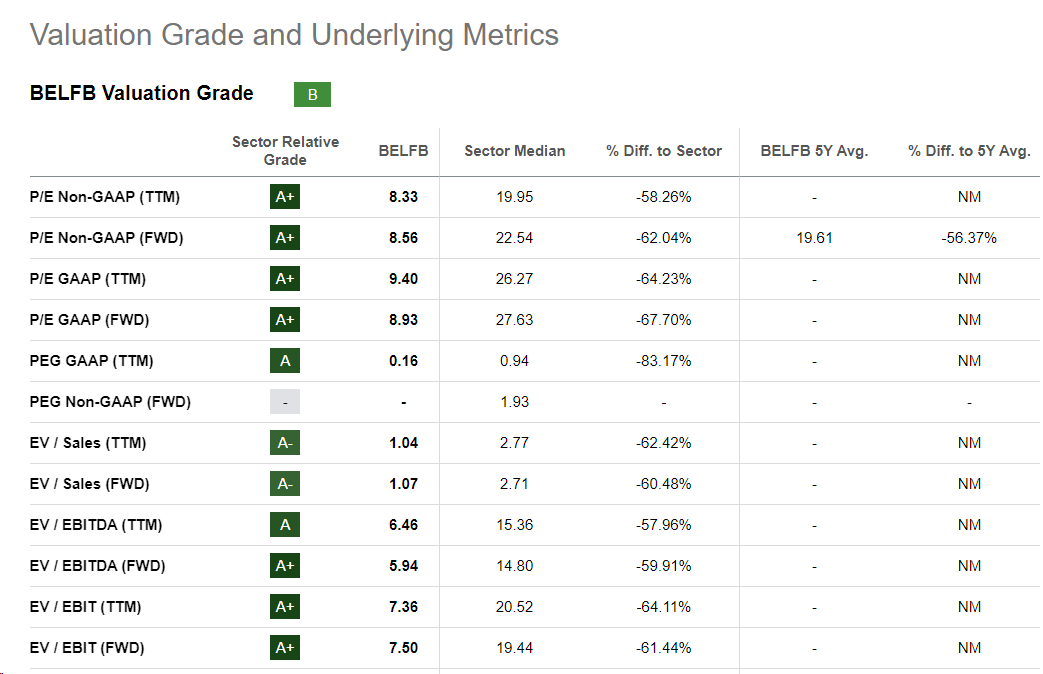

According to the Seeking Alpha Quant System, BELFB has a ‘B’ Valuation grade, which is considered strong. And indeed, I find it difficult to describe the BELFB share as overvalued given a TTM GAAP price/earnings ratio of just 9.4x and a TTM EV/EBITDA ratio of 6.46x.

Seeking Alpha, BELFB’s Valuation

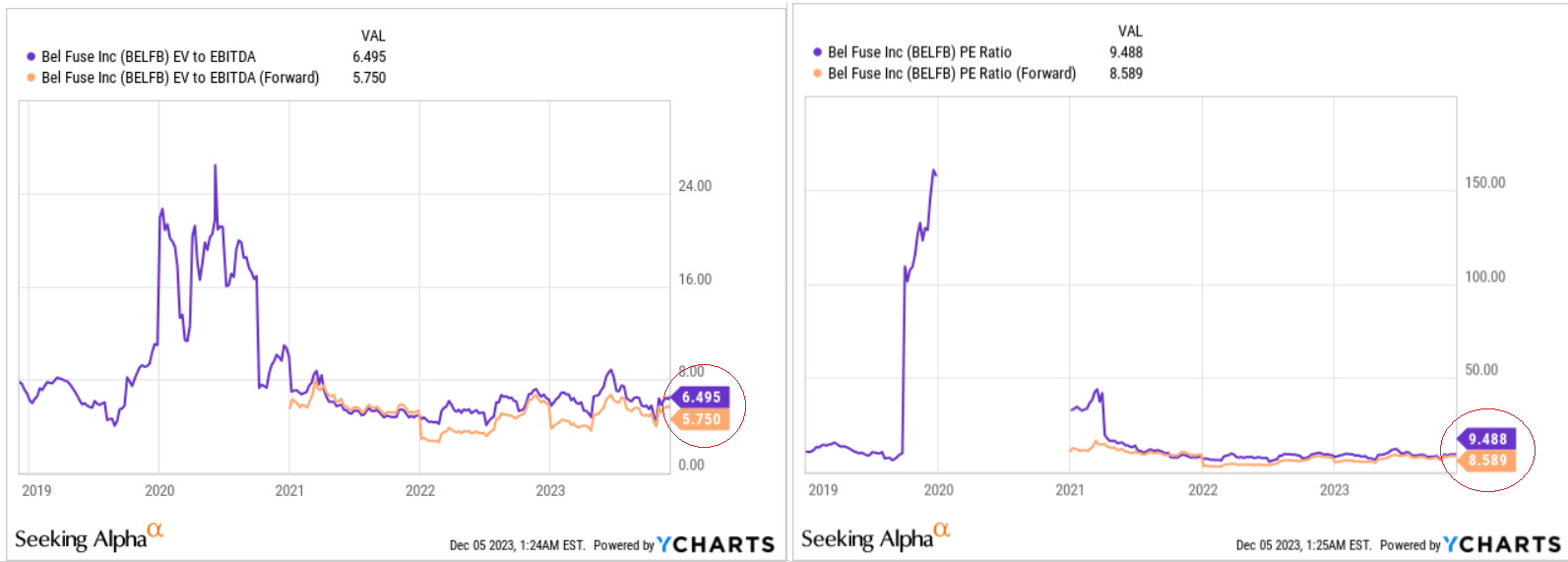

In addition, the forwarding ratios imply a advance narrowing of these multipliers, which makes BELFB even cheaper.

YCharts, author’s notes

The company has been paying regular dividends to its shareholders for decades – the yield may be meager [~0.5%], but it is stable and may even get bigger if we recollect the amount of cache Bel Fuse has started to produce recently.

The Verdict

Bel Fuse Inc. faces notable risks that investors should carefully consider before jumping in. Firstly, the company’s relatively low market capitalization of less than $1 billion introduces potential volatility in its stock performance. Smaller market caps often make stocks more susceptible to market sentiment shifts, contributing to price fluctuations. Additionally, Bel Fuse has a dual-class stock structure with BELFA and BELFB shares, adding complexity to its capital structure. When deciding between BELFA and BELFB, I would propose opting for the non-voting shares BELFB as they tend to offer greater liquidity in the market. Another significant risk factor for Bel Fuse is the uncertainty surrounding the conversion of its backlog into revenue.

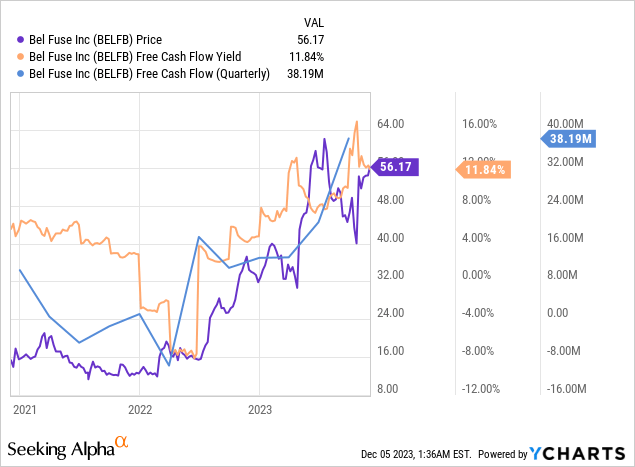

But despite the risks involved, based on an FCF yield of >11% and fairly low valuation multiples, I still consider Bel Fuse attractive, at least in the medium term, despite its 71% YTD growth. With gross margins stabilizing at current levels and sales gradually increasing due to rising end-market demand, I expect Bel Fuse to continue to delight investors with earnings and sales beats as Wall Street seems to underestimate the company’s potential.

So BELFA and BALFB are both ‘Buy’, in my view.

Thanks for reading!

Q2 2024 Earnings Call Transcript")