tadamichi

Thesis

The Alliance Bernstein Global High Income Fund (NYSE:AWF) is a fixed income closed end fund. The CEF pursues current income by investing in a globally diversified debt securities portfolio across several fixed-income sectors. We last covered AWF more than a year ago, when we warned investors regarding the potential run-down in prices if rates proceed higher.

The fund contains a multi-asset portfolio, where corporate debt is the largest holding. The CEF holds sovereign bonds, CLOs and CMOs as well. What is particular about this CEF is its unleveraged structure (only 0.88% leverage as of now), which is ideal in today’s environment. When risks abound, it is prudent to reduce leverage for a CEF (and we have seen that happen with the Pimco CEFs). At almost 0% leverage, AWF has thoroughly fulfilled that task. Leverage magnifies returns, and while it is advantageous to run leverage in an up-market, it is prudent to reduce it in a choppy one.

The fund’s main risk factor is constituted by rates, followed by credit spreads. With rates peaking, its largest detractor is off the table, although credit spreads could be the provoke for the next drawdown. Currency risk is minute here since over 99% of the collateral is Usd denominated, but the fund tends to currency hedge any foreign exchange exposures.

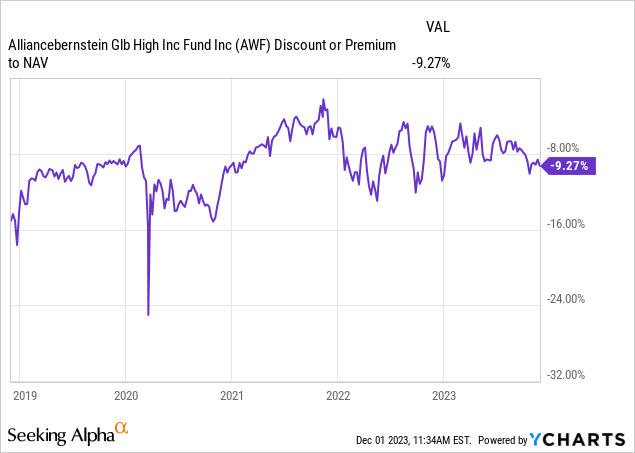

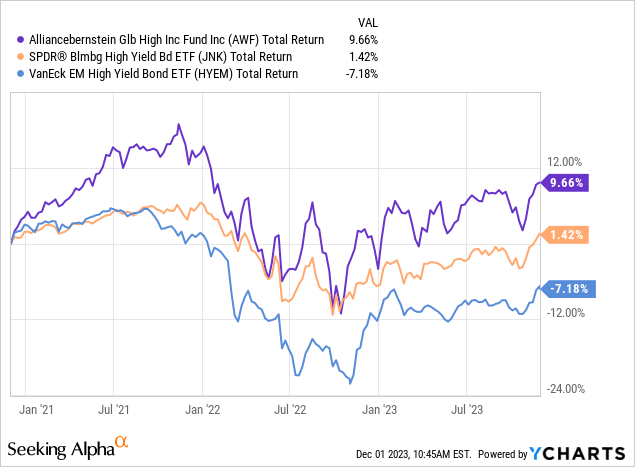

The fund has a robust 8% yield which is fully supported, and a duration of 3.9 years. When compared to equivalent non-levered funds, AWF outperforms during all timelines. The CEF’s standard deviation is low at 9.21%, and the vehicle sports an appealing -9.3% discount to net asset value:

While the discount has been fairly stable throughout time, do expect it to narrow when the Fed starts cutting rates.

AWF represents a conservative choice in the multi-sector CEF space right now via its lack of leverage and robust track record, while at the same time offering retail investors a discounted entry into the fund.

Analytics

- AUM: $0.84 billion.

- Sharpe Ratio: -0.04 (3Y).

- Std. Deviation: 9.21 (3Y).

- Yield: 8%.

- Premium/Discount to NAV: -9.3%.

- Z-Stat: -1.2.

- Leverage Ratio: 0.88%.

- Effective Duration: 3.9 years

- Composition: Multi Sector Fixed Income

Leverage Ratio – always check the balance sheet

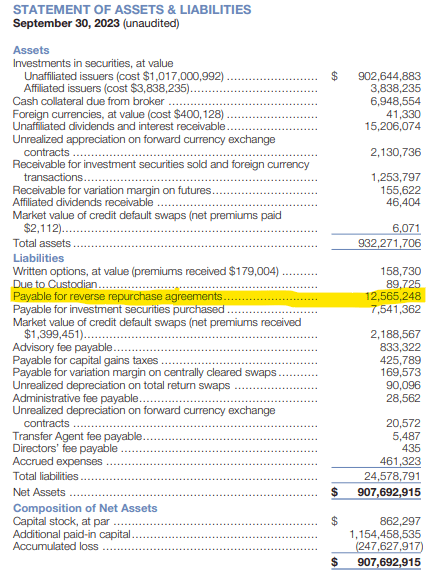

It seems some folks are having trouble in identifying the correct leverage ratio for this CEF. As a govern of thumb always check the balance sheet:

Assets and Liabilities (Semi Annual Report)

Indeed if we look at the liabilities for the CEF we tie out the low leverage ratio present on multiple websites covering the name. Traditional leverage refers to repurchase agreements or TRS/bank facilities which are used to furnish funding for a CEF, funding which in turn is used to buy assets. In today’s high interest rate environment leverage facilities have negatively taxed many funds via the high cost associated with the respective structures.

However, one needs to confess that the CEF does run some ‘hidden’ leverage via credit default swaps. Credit default swaps do not involve any borrowings, but are derivatives. They have a mark-to-market and might involve a payment at the end of the contract, but do not necessitate an initial cash outlay. We actually see a line on the Liabilities side called ‘Market value of credit default swaps’. Via CDSs a fund can take a bit more risk since they are not fully funded.

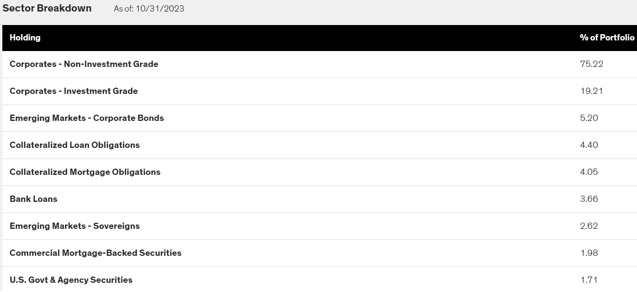

Fund portfolio – overweight HY debt

The fund has a multi-sector composition, being overweight high yield debt:

Sectors (Fund Fact Sheet)

We can see from the above table that the CEF has over 75% of its portfolio invested in non-investment grade corporates, followed by investment grade names at 19% and emerging markets bonds at 5.2%.

The CEF is permitted to invest in foreign jurisdictions, and it does, although the U.S. remains the largest exposure:

Country Breakdown (Fund Fact Sheet)

The U.S. exposure sits at 72%, followed by the UK at 3.6% and France at 2.2%. The mandate is flexible, hence these percentages will change throughout time, but the CEF is U.S centric, so always expect the largest exposure to live there.

While the fund can contain securities denominated in a foreign currency, its current collateral is 99% denominated in USD, thus the currency risk is non-existent here.

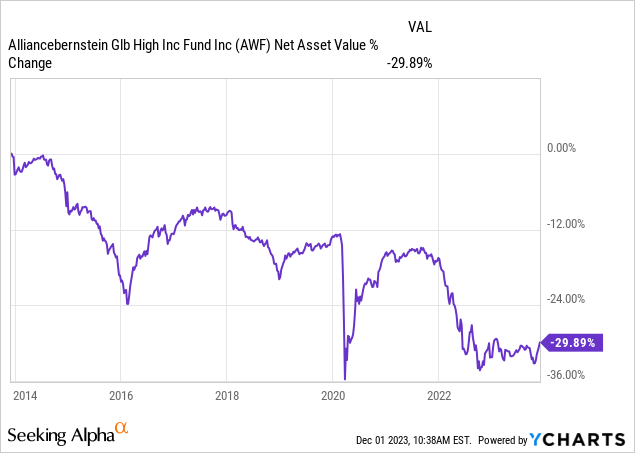

NAV Performance

A significant CEF structural feature is its ability to distribute more than it makes. If you see eye popping dividend yields exceeding 15% for some CEFs, more often than not they are the result of over-distribution. Over-distribution refers to the ability of the CEF structure to use principal (or NAV) in order to make interest payments. This mechanic will ultimately result in NAV erosion over time, and a poor overall fund performance.

In AWF’s case we can see there were some issues with the fund from 2014 until 2016, with the NAV collapsing -24%:

The CEF subsequently moved to a more normalized policy, with the NAV fairly stable going forward, outside market driven events. Market driven events, appreciate Covid, will decrease the price of the underlying portfolio, but usually just temporarily. When the overall market recovers, the NAV recovers as well. That was the case here where AWF moved back to a flat NAV as its pre-Covid levels, all while making its distributions. Similarly, the -15% decrease in NAV since is the result of the rise in interest rates across jurisdictions, and we would expect this figure to be recouped in the next two years as rates proceed down.

Performance

We are going to contrast AWF’s performance with a U.S. high yield ETF and an EM HY ETF:

For the purpose of this cohort we have chosen the SPDR Bloomberg High Yield Bond ETF (JNK) and the VanEck EM High Yield Bond ETF (HYEM). We are using ETFs for comparison here since AWF is not leveraged.

We can see that the CEF is the clear outperformer here from a total return perspective, exceeding JNK by more than 800 bps, while clearly superior to HYEM which has a negative total return.

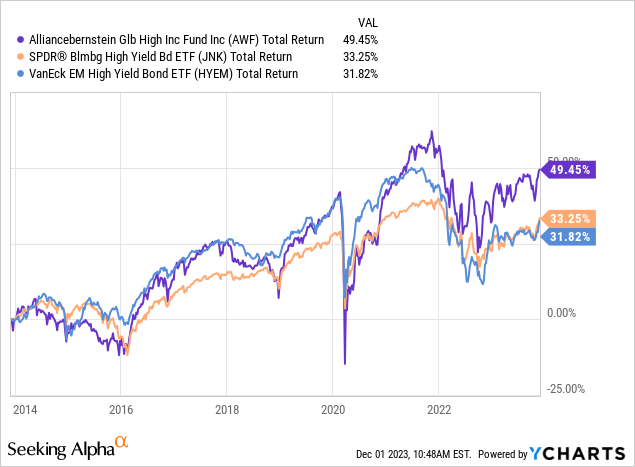

Longer term, the story is similar:

AWF has proven in the past decade that it is a robust, viable multi-sector fixed income fund that does not over-distribute and has posted results superior to simple vanilla ETFs in the U.S. HY space or the EM HY space.

Conclusion

AWF is a fixed income CEF. The fund has a multi-sector approach, with U.S. below investment grade corporate bonds being the largest exposure. The vehicle has a very low leverage ratio of sub 1%, but does run some ‘hidden’ leverage via credit default swaps, contracts which do not necessitate funding on day 1. The fund is conservatively run, exhibiting a low 9.2% standard deviation, and robust long term results.

The vehicle provides for a fully supported 8% yield, and comes with a -9.3% discount to NAV. Its main risk factor is rates, and with yields peaking a retail investor would be well served to consider AWF. We appreciate this CEF for its high discount, conservative build and robust long term results for a diversified portfolio. We are a buyer at these levels.

Q2 2024 Earnings Call Transcript")