bluejayphoto

Banc of California (NYSE:BANC) makes an attractive valuable position for bank investors as shares provide an attractive 3% dividend yield and the regional lender keeps selling for an attractive discount to its long term average P/B ratio. Banc of California owns a well-performing core loan portfolio with a very strong asset quality profile and the bank has upside revaluation potential related to an improvement in its net interest margin. With shares continuing to trade well below book value, I believe Banc of California is a promising bet on an upside revaluation in 2024.

Previous rating

I rated shares of Banc of California, in December 2023, a buy due to what I believed was a very sensible transaction regarding the assets of PacWest Bancorp, the struggling regional bank that was pushed to the brink after SVB had to be rescued last year. Although Banc of California did not raise its dividend as I projected in Q1’24, the bank faces a number of catalysts for earnings growth this year, specifically as it relates to the reduction of high-cost borrowings. Now that the regional lender has closed the acquisition of PacWest Bancorp, BANC has an opportunity to grow its net interest margin and further shrink its balance sheet.

Well-performing core loan portfolio with low NPLs

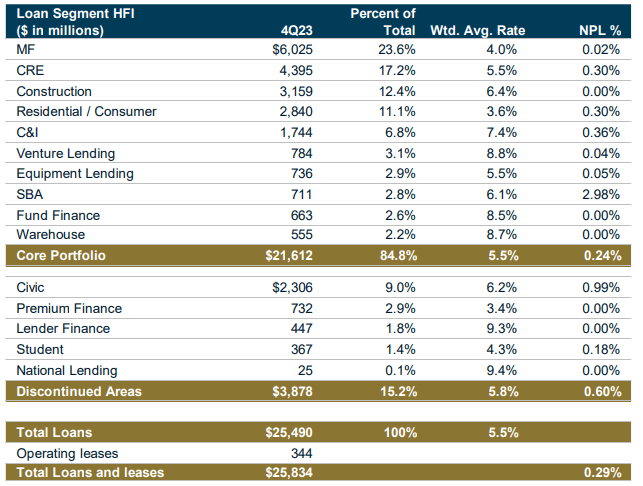

Banc of California is now the fourth-largest deposit franchise in the state of California with total deposits of $30.4B. The core value provided by an investment in Banc of California is its loan portfolio which has a very low percentage of non-performing loans in it. The majority of investments in Banc of California’s portfolio are, following the acquisition of PacWest Bancorp, multi-family and commercial RE loans which together represented $10.4B (41% of total loans). The average percentage of non-performing loan stood at only 0.24% (non-weighted) at the end of FY 2023. Banc of California had $4.4B of its loans invested in the CRE market which represented 17.2% of investments. While this percentage may seem high, only 25% of CRE loans were made in the office category ($1.1B) and no office loan was delinquent as of Q4’23.

Banc of California

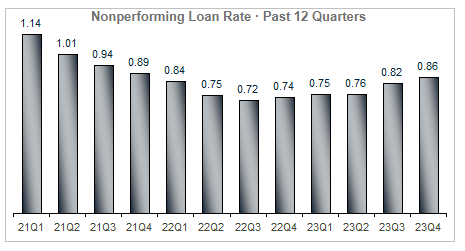

Banc of California’s asset quality, as measured by the NPL ratio, is also significantly better than that of the U.S. banking industry as a whole. The quality of assets held on banks’ balance sheet did deteriorate a bit since Q3’22, but the industry as a whole is not dealing with a significant non-performing loan issues.

Bankregdata.com

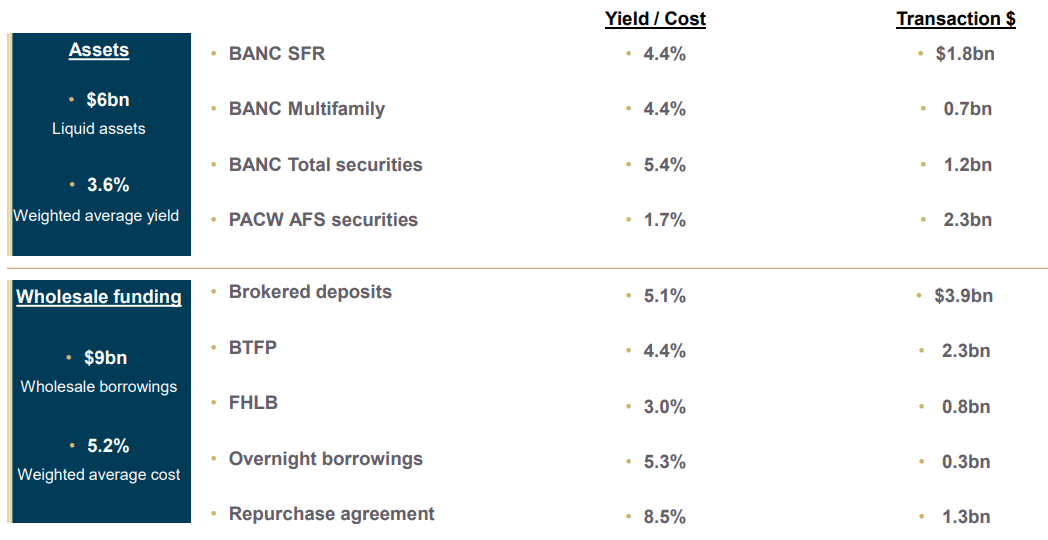

After the closing of the PacWest Bancorp transaction, Banc of California has engaged in a number of transactions to reduce the size of its balance sheet. The California-based lender sold $6.0B of its assets (including securities) and reduced its high-cost wholesale borrowings by $9.0B (with an average cost of 5.2%)… which is set to have a positive impact on the regional lenders’ net interest margin in 2024. In Q4’23, Banc of California reduced its borrowings by $3.4B quarter over quarter to $2.9B.

Banc of California

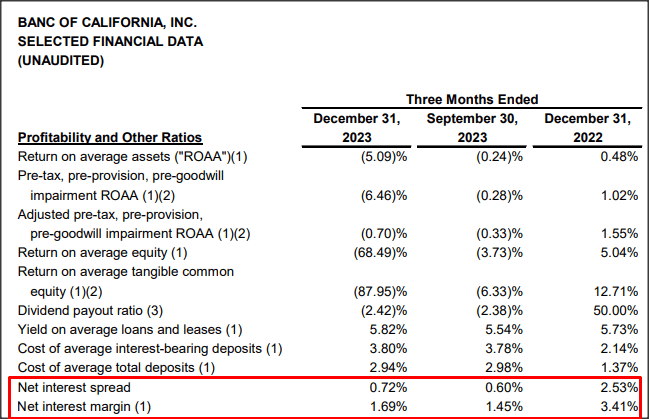

The biggest take-away from the bank’s fourth-quarter earnings sheet was the reduction in high-cost short term borrowings, and BANC reported a higher net interest margin as a result. Banc of California achieved a net interest margin of 1.69% in the fourth-quarter, showing an increase of 0.24 PP quarter over quarter. The regional lender did not provide any guidance for its net interest margin, but the reduction of high-cost debt would have a positive effect on the bank’s NIM. Banc of California could continue to repay high-cost borrowings in FY 2024, of which there were $2.9B as of Q4’23, and thereby generate a positive NIM catalyst which could also help shares revalue higher. This would obviously make a lot of sense and could be an earnings growth catalyst for BANC this year. The bank’s progress in terms of removing high-cost funding sources as well as BANC’s net interest margins are two areas that I believe are worth monitoring.

Banc of California

Banc of California’s valuation and repricing potential

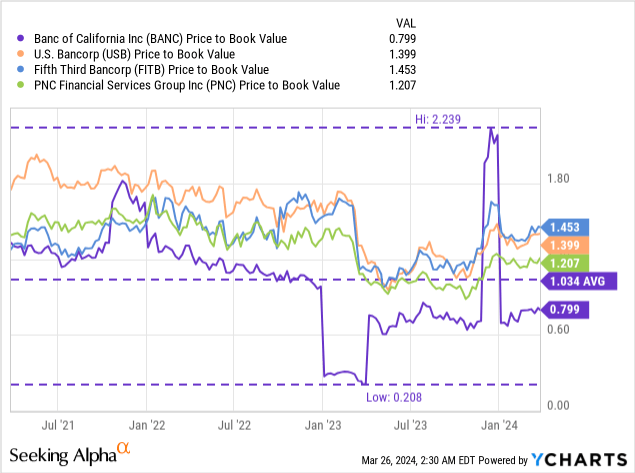

Besides the well-performing loan portfolio and potential for NIM expansion related to reduction of high-cost debt, another reason to consider Banc of California relates to the bank’s low valuation based off of book value. Historically, Banc of California has traded at a much lower price-to-book ratio than its rivals in the regional banking market, largely because the bank is concentrated in California which is known for its hot commercial real estate market.

Currently, shares of Banc of California are valued at a P/B ratio of 0.80X which compares to much higher P/B ratios for its more diversified rivals. Fifth Third Bancorp (FITB), U.S. Bancorp (USB) as well as PNC Financial Services (PNC) all trade at premiums to book value due to their broader operating footprints.

Banc of California is concentrated in California which is known for its hot real estate market and investors have been worried about CRE exposure of regional lenders, especially those with investments in California and New York, which likely explains the larger discount to book value.

Banc of California also trades well below its 3-year average P/B ratio of 1.03X. In my opinion, Banc of California could easily trade at book value given its strong loan portfolio and higher historical valuation ratio. A 1.0X P/B ratio calculates to a fair value of $17.12 which implies 17% upside revaluation potential. My fair value estimate has not changed since my last coverage of the lender and it is generally tied to the bank’s book value. So unless there is a major change in book value, my fair value calculation should not be significantly affected going forward.

Investors get to collect a nice 2.7% yield

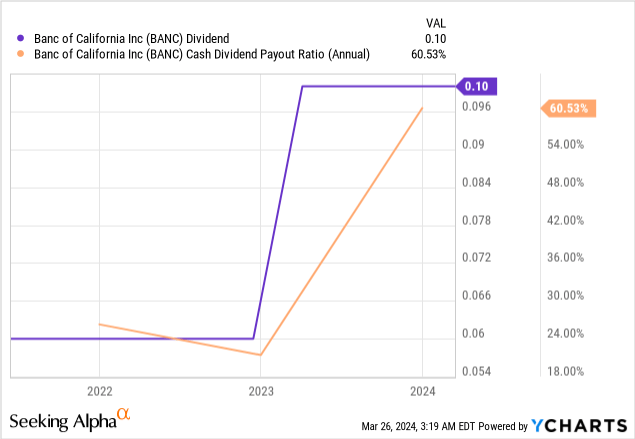

Banc of California pays a quarterly dividend of $0.10 per-share which implies a dividend yield of 2.7%. The dividend is also well-covered by the bank’s earnings with a cash dividend payout ratio of 60%. I did expect the bank to grow its dividend in Q1’24 which unfortunately did not materialize. The reason for this is likely the recent integration of PacWest Bancorp into the bank’s operations.

Risks with Banc of California

A failure to shrink the bank’s balance sheet may result in a situation in which the bank’s NIM expansion may not materialize. The biggest risk for Banc of California is a reset of the federal fund rate, in my opinion, which implies growing NIM margins risks for the bank just at a time when it is shrinking its balance sheet to boost its NIM.

Final thoughts

Banc of California is facing a number of earnings catalysts in FY 2024 which include the shrinking of its balance sheet and the reduction in high-cost borrowings. The Federal Reserve is also set to pivot in terms of the federal fund rate (which poses headwinds to the bank’s net interest margin), but I believe the deep discount to book value is wholly undeserved given the high quality of the loan portfolio, and should reverse over time. Investors are getting paid a decent 3% dividend until a share price revaluation occurs, so I believe the risk profile for Banc of California overall is still very favorable!

Q2 2024 Earnings Call Transcript")