Jeremy Poland

Kosmos Energy Ltd. (NYSE:KOS) recently announced an impressive increase in the new production for 2024 in oil and gas, and many analysts increased their FCF expectations. Besides, data coming from the Yakaar and Teranga discoveries and lower capex expectations for 2024 and 2025 could also accelerate FCF expectations in the coming months. I believe that stock dilution could represent a risk and the debt is not small. With that, I think that KOS is a buy. We are talking about a company that trades at 3.52x forward EBITDA, and intends to lower its debt obligations as new FCF comes in.

Kosmos

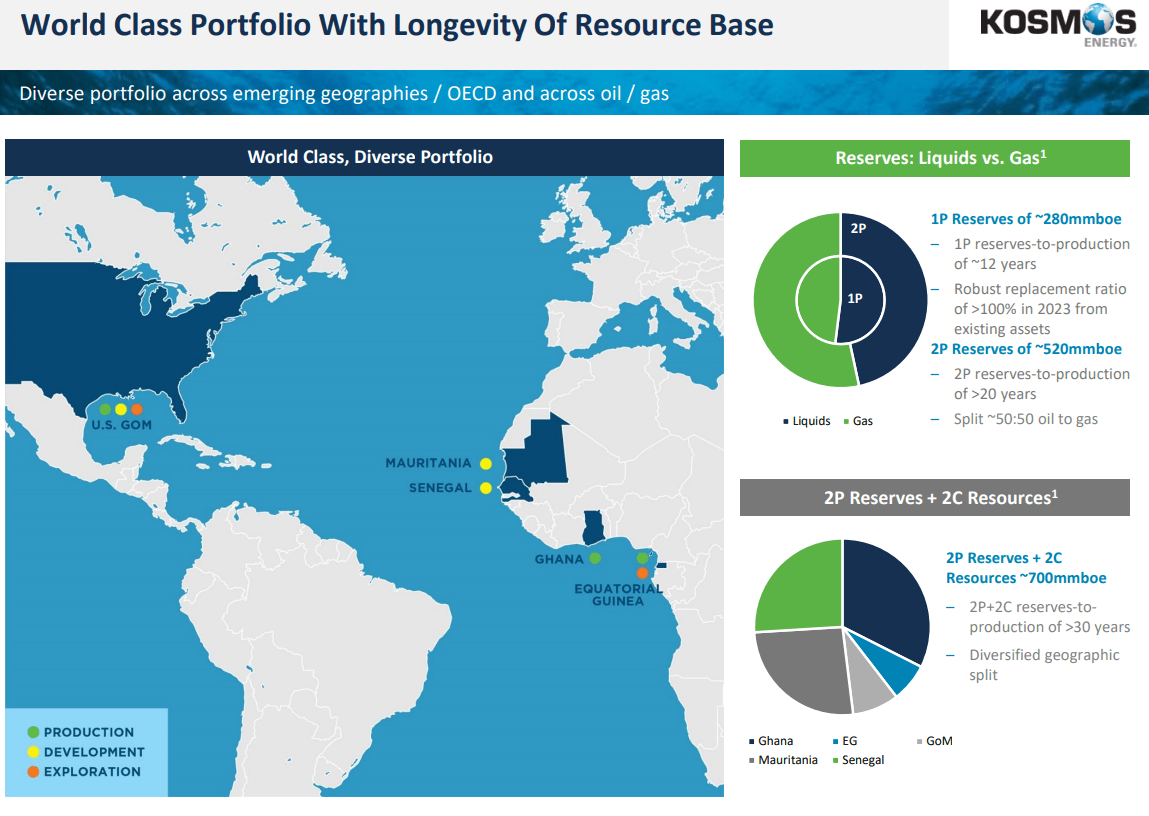

Kosmos is an independent company specialized in deepwater oil and gas exploration and production along the offshore Atlantic margins. Its main operations cover Ghana, Equatorial Guinea, and the Gulf of Mexico, with additional gas projects in Mauritania and Senegal.

Source: Investor Presentation

The company has rights to sell oil and natural gas at different locations, including Ghana, Equatorial Guinea, and the Gulf of Mexico. These rights are exercised through agreements with marketing agents and direct buyers. In the Gulf of Mexico, crude oil and natural gas are sold monthly under long-term contracts. Natural gas is sold after processing in onshore plants. Prices are negotiated based on published indices. Diversification of points of sale and contractual flexibility are essential to mitigate risks and optimize income.

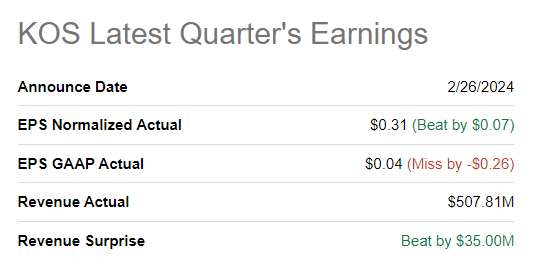

The quarterly earnings reported a few weeks ago included better than expected EPS Normalized Actual as well as better than expected quarterly net revenue. The following image offers further information on the matter.

Source: Seeking Alpha

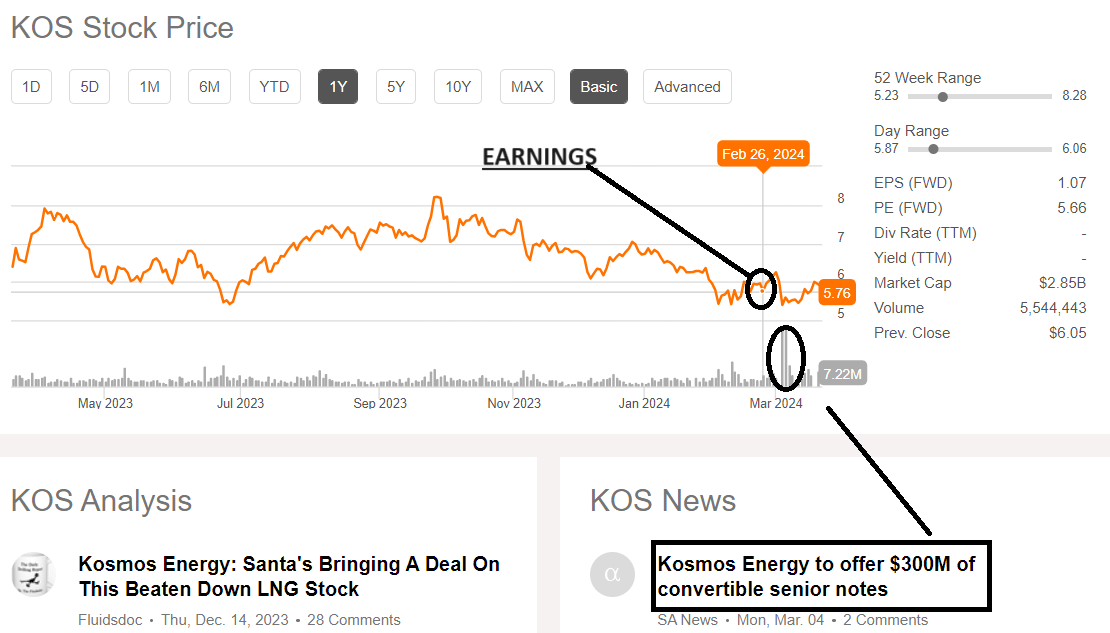

Given the reaction of market participants after the earnings release, I really do not think the new earnings report surprised a lot. The recent announcement of convertible senior notes did have a larger effect than the earnings release. In my view, if the company successfully raises a decent amount of dollars to finance further capex, and dilution from convertibles is not significant, the new issue of convertible debt may help reshape the balance sheet.

Source: Seeking Alpha

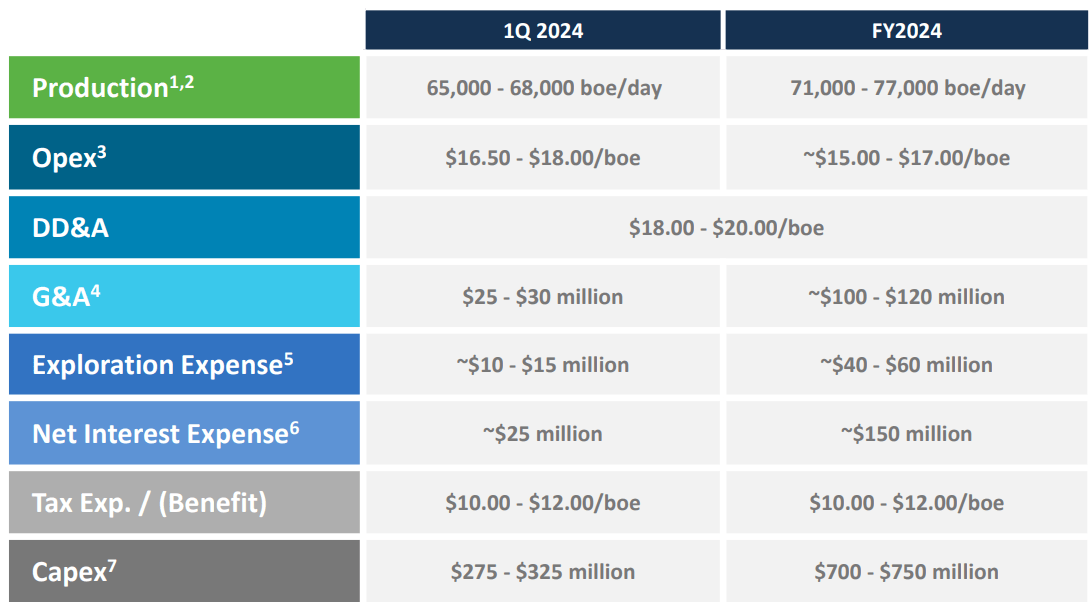

I believe that what matters the most right now is the numbers delivered for 2024. The company expects production increases to about 71k-77k boe/day, with G&A close to $100-$120 million.

Source: Investor Presentation

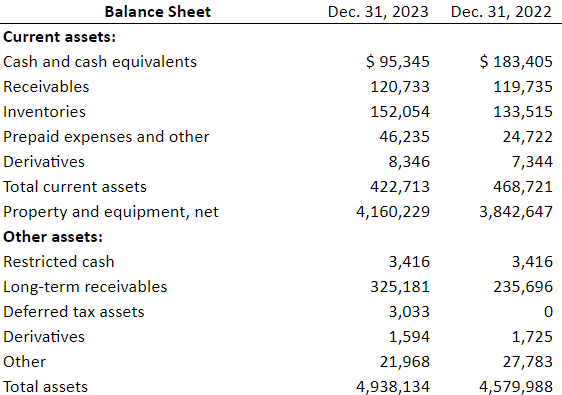

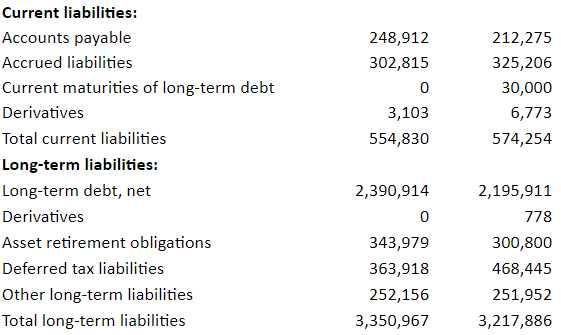

Balance Sheet

The company recently launched a new debt offering, which may modify the current financial status, and improve the financial picture. With that, I would analyze the balance sheet that the company released for the year ended December 31, 2023. The asset/liability ratio is larger than 1x, and the current ratio also looks close to 1x. I do think that the balance sheet appears quite stable. However, investors may have to pay close attention to the total amount of debt.

Source: Annual Report

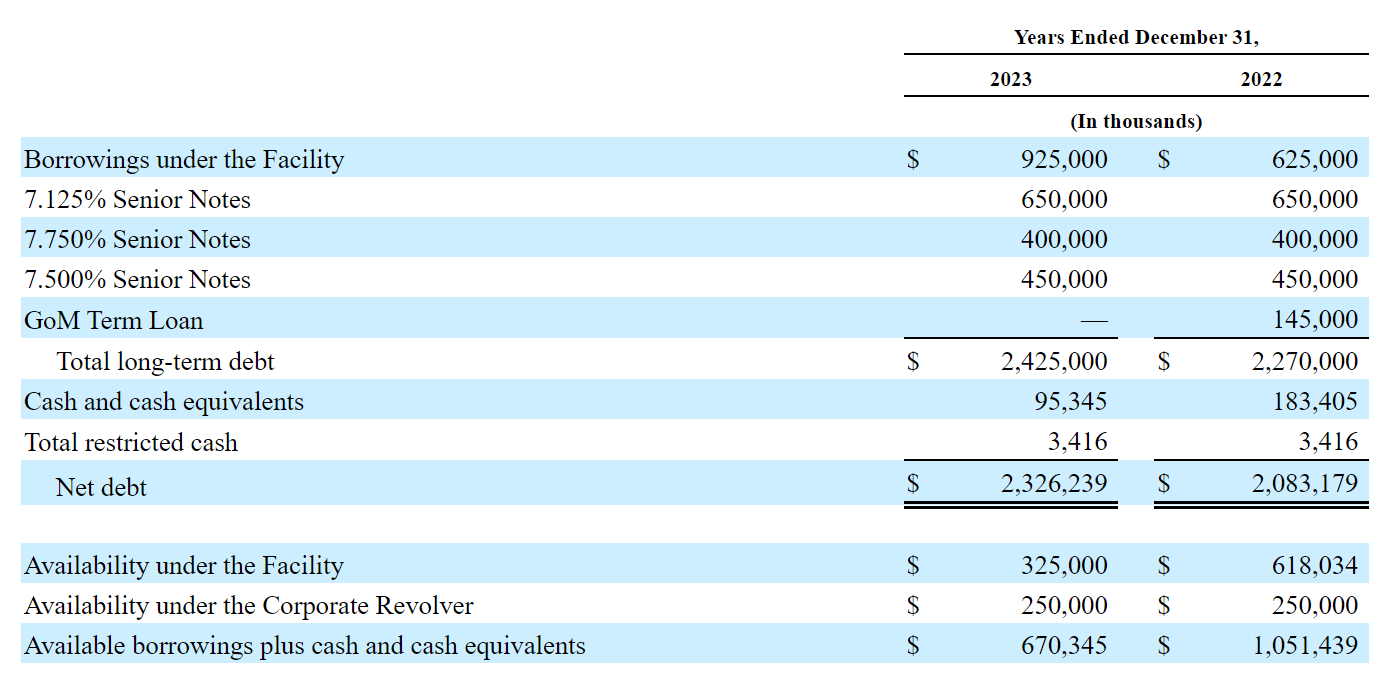

As of December 31, 2023, the company noted long term debt close to $2.3 billion and net debt of about $2.32 billion. With property and equipment worth $4.1 billion, I believe that Kosmos reports a significant amount of reserves. Banks would offer debt if the company needs more. With that, more debt may affect the company’s EV/FCF, and may lead to lower stock price marks.

Source: Annual Report

I studied carefully the debt agreements and the interest rate accepted. According to the annual report, the requested credit supports its oil and corporate activities. The amount available is determined twice a year, and is based on net cash flows, capital expenditures, and the value of reserves in key fields.

I believe that the company’s net leverage ratio remains within acceptable limits. The senior bonds that mature in 2026 are backed by guarantees, with semiannual interest payments. Senior notes include interest close to 7.5% and 7.125%, so I believe that the cost of capital may be a bit higher than these figures.

Source: Annual Report

2025 New Opportunities, And Lower Capital Expenditures

Kosmos Energy plans to increase cash flow, proven reserves, and production by developing its US fields. Its approach includes accelerated development with low cost and low emissions, using a phased approach to optimize development.

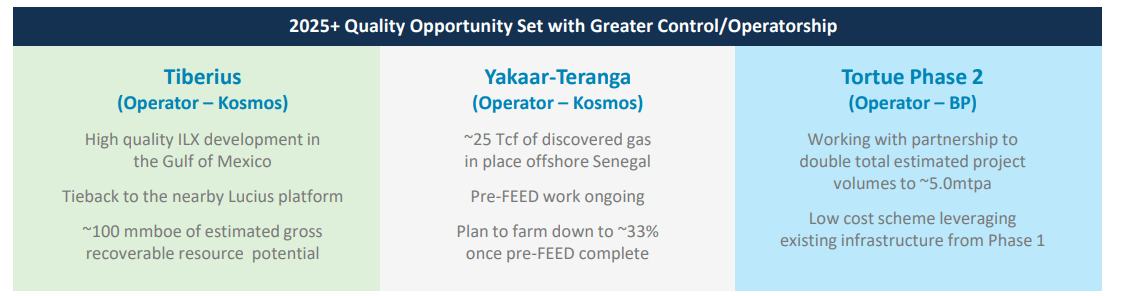

Among the recent developments and new catalysts, there is the incoming data from the Yakaar and Teranga discoveries. BP (BP) decided not to participate in the development and exploitation of the discoveries. However, the company could deliver relevant information in the coming future.

The Yakaar and Teranga discoveries continue to be analyzed as a joint development. During 2023, we continued progressing appraisal studies, maturing concept design, and proposed to partners that the Yakaar and Teranga discoveries in the Cayar Offshore Profond Block be pursued as a commercial joint development. Source: 10-k

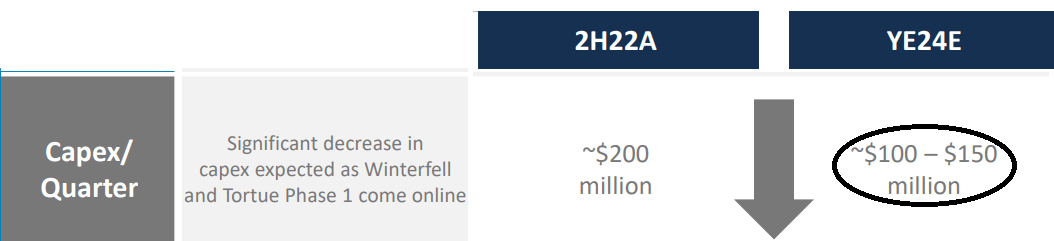

With the Yakaar and Teranga discoveries, Kosmos Energy also reported the Tiberius project and Torture Phase 2, in which BP is an operator. In both projects, the company expects to add new resources. Besides, Kosmos Energy noted that investors may see total capital expenditures decrease in 2024, which may bring higher FCF growth in the coming years. Management disclosed some links about the projects and the decrease in capex in a recent presentation.

Source: Investor Presentation Source: Investor Presentation

Production Increases In 2024, And FCF Increases

I believe that Kosmos Energy may soon enjoy demand for the stock mainly because of incoming production increases in 2024. According to a recent report, KOS could deliver production increases to approximately 90k boepd, and gas production is also expected to grow from 10% to 25% by year end 2024. As a result, KOS could deliver net sales growth if the oil price remains at the same level or higher.

Moreover, KOS announced FCF of about $100-$150 million per quarter. Management may use the cash received to reduce the total debt outstanding.

Source: Investor Presentation

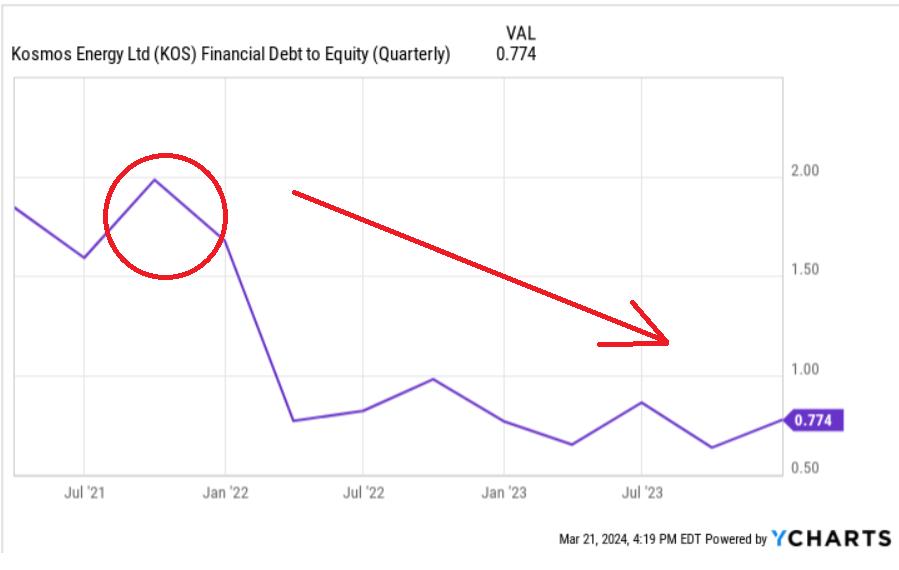

Clearly, the company has made significant efforts since 2021 to reduce its total amount of debt outstanding. In the last two years, financial debt/Equity diminished significantly. In my view, a reduction in the debt/EBITDA ratio and lower net debt could lead to higher EV/FCF multiples.

Source: Ycharts

Expectations Under My Best Case Scenario Lead To A Valuation Of $9.4 Per Share

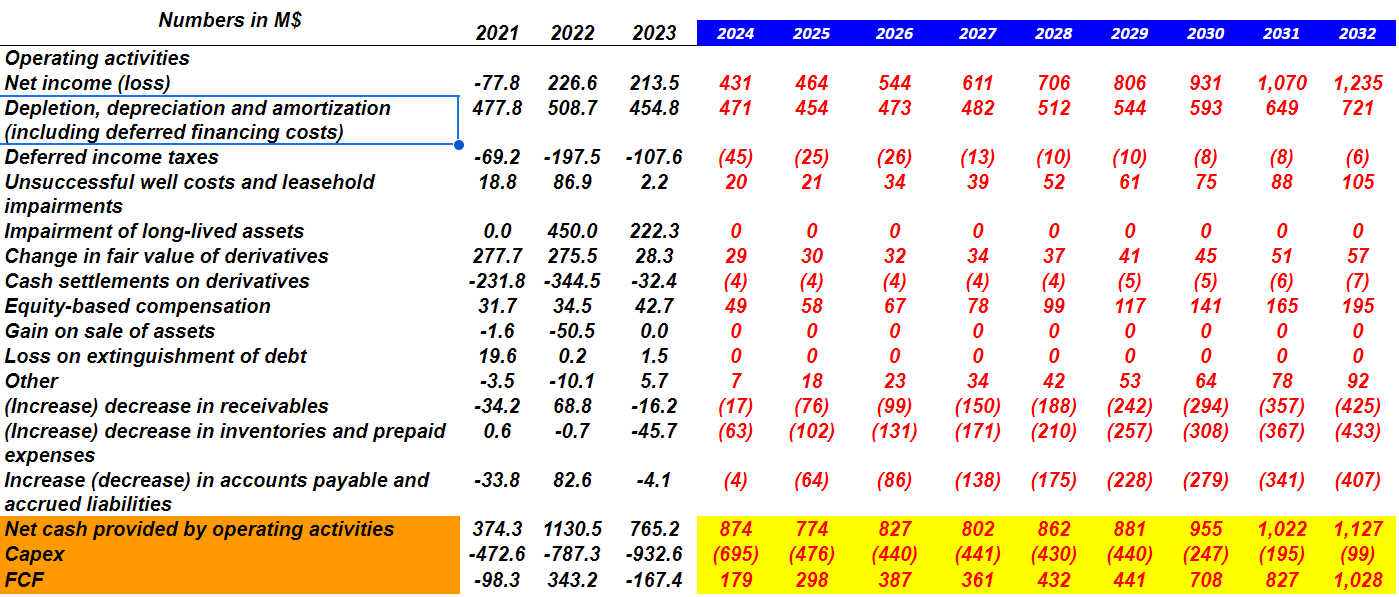

Under my best case scenario, which I believe is quite conservative, Kosmos Energy will successfully increase its production, and the oil price will not fall significantly in the next 7-8 years. As a result, net income could increase from its current level.

I also assumed a reduction in the total amount of capital expenditures mainly because the company noted lower capex expectations as Winterfell and Torture come online. In addition, I did not include gains on sale of assets, impairment of long-lived assets, or losses on extinguishment of debt, which, I believe, are not recurrent events.

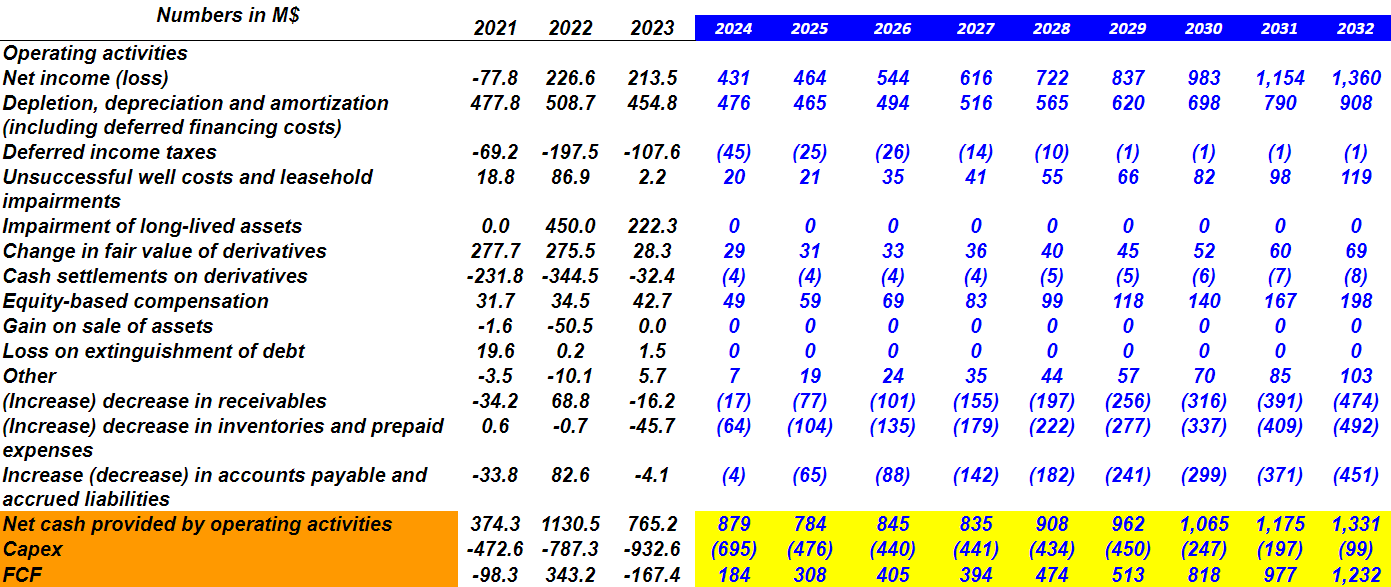

My numbers included 2032 net income of about $1360 million, with 2032 depletion, depreciation, and amortization worth $907 million and deferred income taxes worth -$2 million.

In addition, with unsuccessful well costs and leasehold impairments of about $119 million, change in fair value of derivatives of about $69 million, and cash settlements on derivatives of about -$8 million, I also took into account equity-based compensation worth $198 million.

Finally, with decrease in receivables of -$475 million, and increase in accounts payable and accrued liabilities close to -$452 million, I obtained CFO of $1330 million. The previous results lead to 2032 FCF of $1231 million.

Source: My Expectations

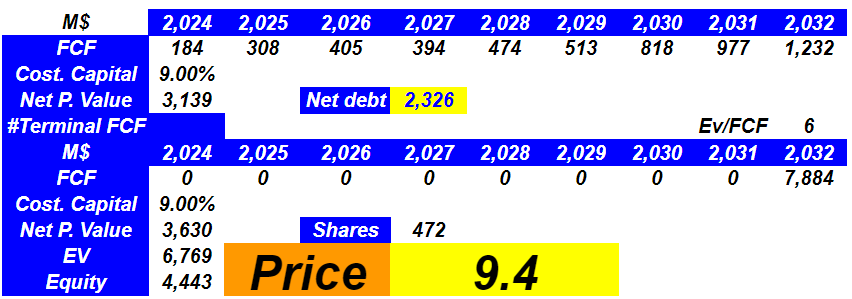

If we include cost of capital of 9%, the net present value of future FCF would be $3.1 billion. With a terminal value of $7.8 billion and an exit multiple EV/FCF of 6x, the net present value would be $3.6 billion. Finally, we would be talking about an enterprise value of $6.7 billion, with an equity valuation of $4.4 billion and a fair price of $9.4 per share.

Source: My Expectations

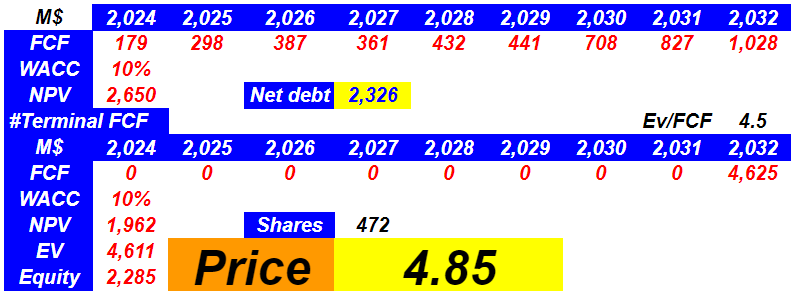

My Bearish Case Scenario Implied A Target Stock Price Of $4.85 Per Share

The numbers I included for my bearish case scenario are not extremely pessimistic. These numbers are a bit less likely than those from the previous case scenario, but they could definitely be delivered.

Both FCF and net income assumed are a bit lower than that in the previous case scenario. I also included a higher cost of capital because I expect that Kosmos Energy could receive less stock demand as soon as detrimental FCF growth is delivered. The terminal EV/FCF in this case is also lower than that in the previous case scenario.

Under this scenario, 2032 net income would be close to $1234 million, with 2032 depletion, depreciation, and amortization of about $720 million, and leasehold impairments worth $105 million.

Moreover, assuming changes in fair value of derivatives of about $57 million, cash settlements on derivatives of close to -$7 million, and equity-based compensation of $195 million, I included changes in other assets of about $92 million.

Besides, I also assumed a 2032 decrease in receivables worth -$426 million, and increase in accounts payable and accrued liabilities worth -$408 million, which implied CFO of $1126 million. Finally, with 2032 capex of -$99 million, 2032 FCF would be close to $1027 million.

Source: My Expectations

With a WACC of 10% and terminal EV/FCF of 4.5x, I obtained an implied enterprise value of $4.6 billion and an equity valuation of about $2.32 billion. Finally, the implied fair price would be close to $4.85 per share.

Source: My Expectations

Risks

Success in exploration has given the company important projects, but development can face challenges. Development drilling may not be successful, which would affect profitability and ownership. The company’s team has identified drilling locations, but completion depends on several factors, including the availability of capital and equipment, regulatory approvals, and economic conditions. Uncertainties such as government shutdowns could delay the process. The company cannot guarantee the execution or profitability of the projects.

I also think that the assessment of the PV-10 and the valuation of the total reserves involve a significant number of geological and production assumptions that could be wrong. In my view, if Kosmos Energy fails to correctly assess future production, production increases and FCF growth may be lower than expected. As a result, I believe that shareholders could sell their shares, leading to decreases in the stock price.

Given the recent issuance of convertible debt and recent increases in the share count, I believe that shareholders may suffer from dilution risks. If the total amount of shares continues to increase, I believe that PV-10/share may lower, which could lead to decreases in the stock price.

Competitors

In the oil and gas industry, the company faces competition from large companies and independent operators that have superior financial and technical resources. Additionally, the dispute over drilling rigs and equipment may limit operations.

I believe that global volatility, including events such as the conflict in Ukraine, could affect the supply and demand of oil and gas, generating price fluctuations. Despite these challenges, I believe that the company maintains its focus on the efficiency and quality of its operations.

My Opinion

In my opinion, Kosmos Energy has demonstrated a solid commercial strategy, focused on production optimization and geographic diversification. I believe that new data coming from the Yakaar and Teranga discoveries could accelerate FCF growth expectations. In addition, increases in production, FCF announced for 2024, and successful execution of the new debt offering could bring significant optimism and ignite the stock price. There are risks inherent in oil exploration and development along with sector competition and market volatility. With all that being said, I believe that the company appears to be a buy at its current valuation of only 2.95x forward cash flow.

Q2 2024 Earnings Call Transcript")