Olga Kaya/E+ via Getty Images

Ladder Capital (NYSE:LADR) is a mortgage lender focused chiefly on short term, variable rate balance sheet first mortgage loans. The REIT has been confronted with concerns about the quality of its loan book due to a growing CECL reserve. While there are risks in the portfolio, especially as they concern office investments, I believe that Ladder Capital, at this point, provides a well-supported dividend. Since the REIT’s shares have gone into a new up-leg after the submission of fourth quarter earnings and the discount to book value has narrowed again, a hold rating makes the most sense, in my opinion.

Previous Rating

I rated Ladder Capital a hold in my last work on the CRE capital provider in December because of the REIT’s focus on variable rate real estate loans in its core business segment. With the Federal Fund rate set to decline in 2024, variable rate loan providers may see lower distributable earnings. Although the P/BV ratio is slightly lower than in December, the REIT has seen an increase in loan provisions.

CRE Loan Portfolio And Provision Trend

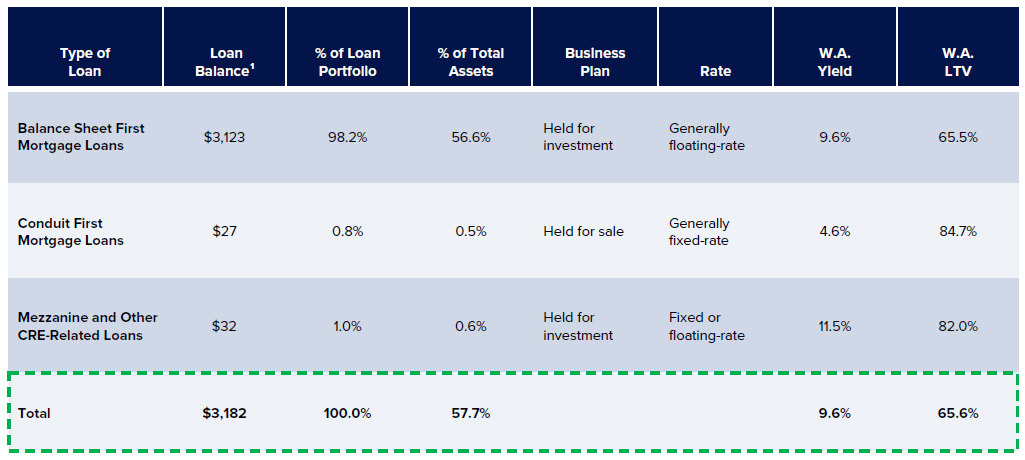

Ladder Capital supplies capital to the commercial real estate market via the origination of balance sheet first mortgages. These mortgages are secured by commercial real estate and typically carry variable rates that are adjusted based on the Federal Reserve’s changing rate trajectory. Owning a large chunk of these loans was good for Ladder Capital during the last upswing in the Federal Fund rate, but may not be a great asset to hold on the balance sheet as the Fed pivots.

The REIT owned $3.1B of these balance sheet first mortgage loans in the fourth quarter, representing a massive 98% of all loan investments. Ladder Capital, additionally, owns net-lease commercial real estate investments as well as securities. By far the most important segment, however, is the CRE loan business, which includes first mortgage loans, mezzanine, and other CRE loans.

Ladder Capital

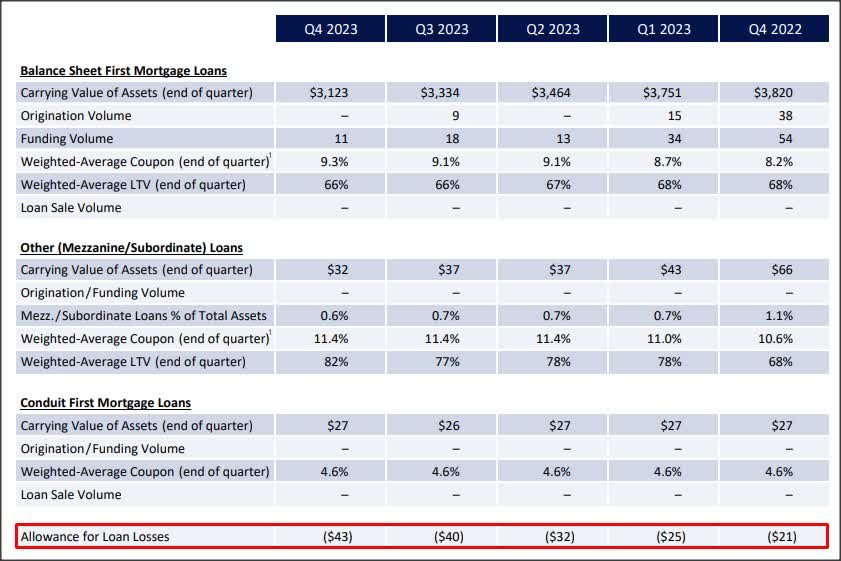

Questions have emerged lately about the REIT’s loan quality or portfolio health as the company made a number of office investments in the past that, in total, represent about 16% of Ladder Capital’s asset base. To determine the quality of the loan portfolio, we can look at the trend in credit provisions, which in the CRE market is called the CECL reserve. CECL stands for current expected credit losses, and Ladder Capital has consistently added to this reserve account throughout FY 2023.

Ladder Capital’s allowance for loan losses stood at $43M at the end of the fourth quarter, which implies that the REIT added a total of $22M to its reserves throughout the year. While the allowance may appear high, it represented only about 1.4% of total loan investments in Ladder Capital’s core segment, indicating that the quality of the portfolio is not drastically impaired. However, additions to the CECL reserve are recognized in the REIT’s P&L as impairments, which lowered Ladder Capital’s net income in FY 2023.

Ladder Capital

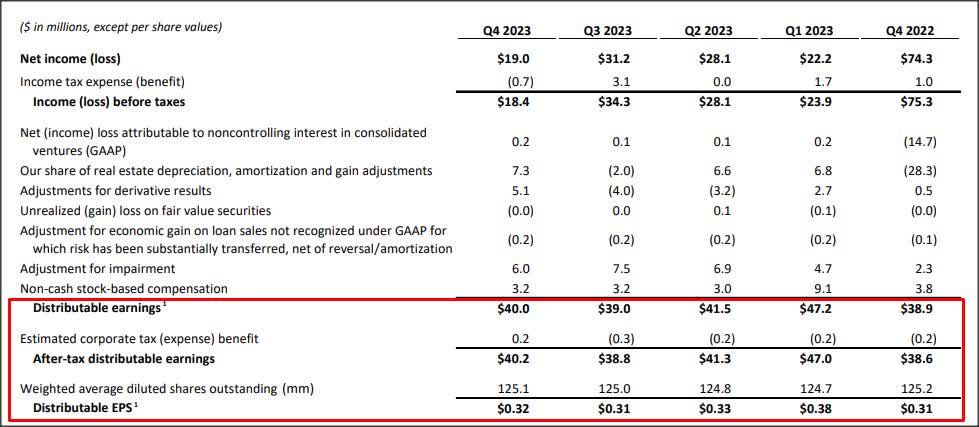

For this reason, net income is not a great figure to use to determine the safety of the dividend. Ladder Capital’s loan impairment charges are added back to a figure called “distributable earnings” which is a better figure to use to quantify a REIT’s dividend coverage. Additions to the CECL reserve are non-cash and thereby don’t affect Ladder Capital’s distributable earnings, despite their regular occurrence during FY 2023.

Ladder Capital’s distributable earnings were sufficient to support the REIT’s quarterly distribution rate of $0.23 per share, both in the fourth quarter as well as in the entire 2023 fiscal year. Based off of reported distributable earnings, Ladder Capital achieved distribution coverage ratios of 1.39X in Q4’23 and 1.46x in FY 2023. The distribution is therefore quite well-supported, but I don’t see Ladder Capital raising its dividend in FY 2024 given the trend in its CECL reserve.

Ladder Capital

Ladder Capital’s Valuation

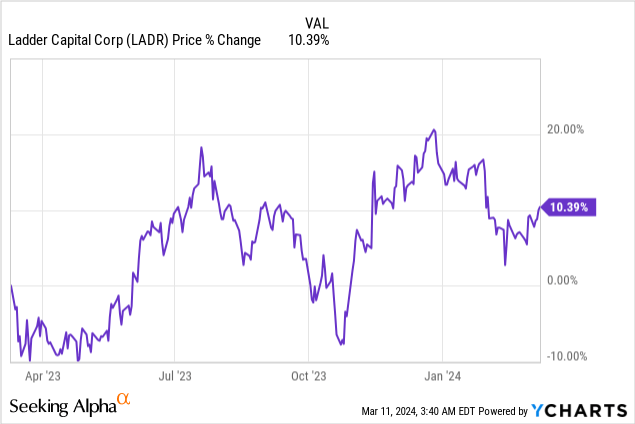

CRE capital providers have faced increased scrutiny lately as the market rightly worries about their exposure to the office market and CRE loan performance. So far, Ladder Capital has had no problems supporting its dividend, and this likely explains why shares of Ladder Capital moved into a new up-leg after the REIT submitted its fourth quarter earnings scorecard.

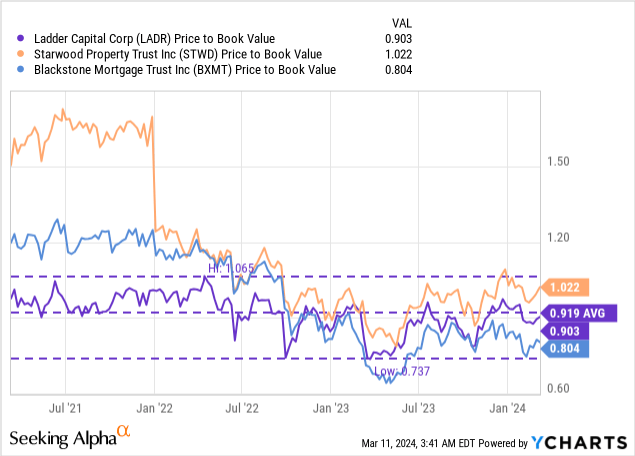

Shares of Ladder Capital are currently priced at a P/BV ratio of 0.90X, which is slightly below the 3-year average P/B ratio of 0.92X. Rivals in the CRE industry — Starwood Property Trust (STWD) and Blackstone Mortgage Trust (BXMT) — trade at P/BV ratios of 1.02X and 0.80X. Blackstone Mortgage has seen a sharp increase in its CECL reserve, which is why I recently downgraded the REIT. Starwood Property is operating a well-diversified CRE business and has complementary income streams that reduce risks for investors, in my opinion.

Risks With Ladder Capital, Metrics To Track

Ladder Capital’s provisions are worth tracking. A deterioration in CRE loan quality would be immediately reflected in a higher net addition to the CECL reserve in coming quarters, so dividend investors should be able to see changes in the distribution coverage ratio ahead of time. What would change my mind about Ladder Capital is if the CECL reserve trend either deteriorates or improves throughout the year.

Final Thoughts

Will investors have to worry about Ladder Capital’s 8% dividend and the yield in FY 2024? Likely not when you realize how low the percentage of the CECL reserve is relative to the outstanding loan amount in the CRE segment. Ladder Capital’s distributable earnings also easily supported the dividend throughout the year, but I would not expect the REIT to raise its dividend by any amount in FY 2024 as long as the CECL reserve account is growing. I see a catalyst for a revaluation to book value in case the REIT won’t have to add to its CECL reserve in the coming quarters, but I am sticking with a hold rating for Ladder Capital at this time.

Q2 2024 Earnings Call Transcript")