Ed Freeman/Stone via Getty Images

Over the past year, I’ve held a bearish view on storage REITs, such as Public Storage (NYSE:PSA). This view was detailed in “Public Storage: Why ‘Low Risk’ REITs Are The Most Vulnerable Today” last April. At that time, I was among the few bears on Public Storage precisely due to its low-risk profile. While that may seem counterintuitive, my view was that its low risk gave it a high valuation, which naturally gives it greater exposure to changes in interest rates. In simple terms, the percentage stock price change for a stock’s dividend yield from 3% to 4% (~25% drop) is more significant than for a stock’s dividend to rise by 9% to 10% (~11% drop).

For the most part, that is why higher valuation companies usually have the most significant exposure to changes in Treasury interest rates. However, this has more to do with changes in real interest rates or bond yields after expected inflation than the short-term rate set by the Federal Reserve. This is demonstrated in the long-term correlation between capitalization rates (or NOI yield) on properties and real interest rates.

PSA had declined by over 15% from when I covered it (April 2023) to October 2023 but has reversed those losses since. It was trading 2.5% below the price when I covered it last, effectively unchanged. Importantly, we’ve seen slight improvements in real interest rates since then, potentially justifying PSA’s rebound. That said, I expect changes in both the monetary environment and the storage industry may upset that trend over the coming year.

Real Rate Trends Remain Crucial

Real interest rates are the primary driving factor for commercial property prices because we generally expect property NOIs to increase proportionately to inflation. Cap rates bottomed out around 5.4% during the ultra-low real rate period at the end of 2021. The 10-year real Treasury rate is up by ~3% since then, implying capitalization rates may stabilize around 8.4%, implying a ~35% peak-to-trough decline in commercial property prices.

So far, the Green Street commercial property price index has fallen by ~22% from its peak with a steady downward trend. As such, I think it is reasonable to assume declines may continue if real rates do not back off. Of course, the overall price change is limited due to the rise in NOIs with inflation, which may continue. In the future, I expect real rates will not be as crucial as changed to NOIs for most REITs. However, in the case of PSA, I believe the stock may be trading too far above its NAV based on expected cap rates.

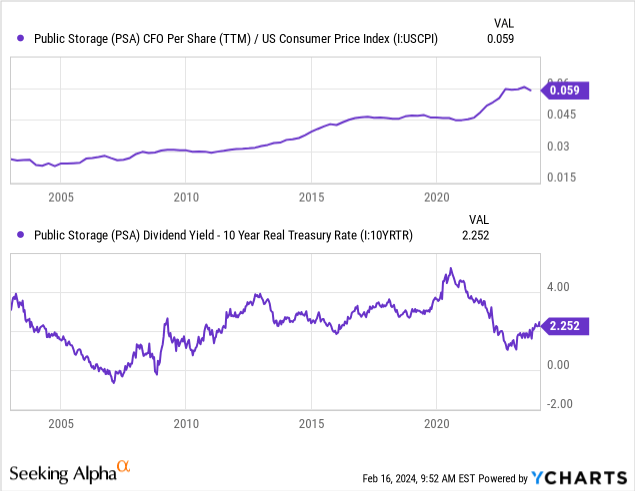

We can see this by considering the spread between its dividend yield and the real rate on Treasury bonds. Both are essential “inflation hedged,” though Treasury bonds lack material credit risk, so the spread between the two should be somewhat constant. However, a low spread is justified when the PSA’s distributable income rises faster than inflation and vice versa. See below:

Over the past twenty years, we can see that the spread between PSA’s dividend and the 10-year real rate is typically around 3% but has had significant fluctuations. For example, from 2005 to 2010, the spread was low due to the high growth of the public storage space. Conversely, from 2016 to 2020, when the public storage market slowed, a spread was usually closer to 3.5%. The sharp rise of over 4% in 2020 was likely due to the massive decline in market liquidity and general concerns around business stability, as the fundamentals hardly justified it.

Is The Public Storage Premium Justified?

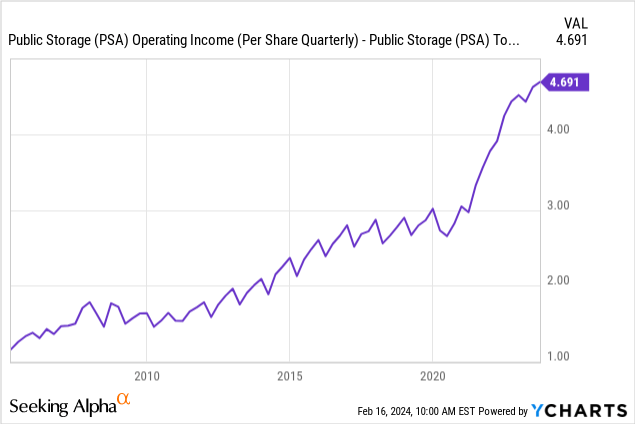

Since 2020, PSA had a large wave of above-inflation growth. Storage occupancy rates have been very high due to more people working from home and buying excess large items. Further, after the surge in homebuying around 2022, many people downsized and needed a place to put extra items. Accordingly, PSA’s NOI per share, measured by operating income plus depreciation and amortization, has soared by a staggering 56% since 2020. See below:

Note that the metric is operating income per share minus depreciation * (-1), (or OI + D&A), which is not visible in the chart.

PSA’s quarterly NOI per share is running around $4.69. Unlike its CFO, this metric has maintained stability, though it is not growing at the same rate. Of course, it is not necessarily increasing faster than inflation today. To me, a premium on PSA to real rates is only justified if we expect its NOI to rise faster than inflation over a prolonged period.

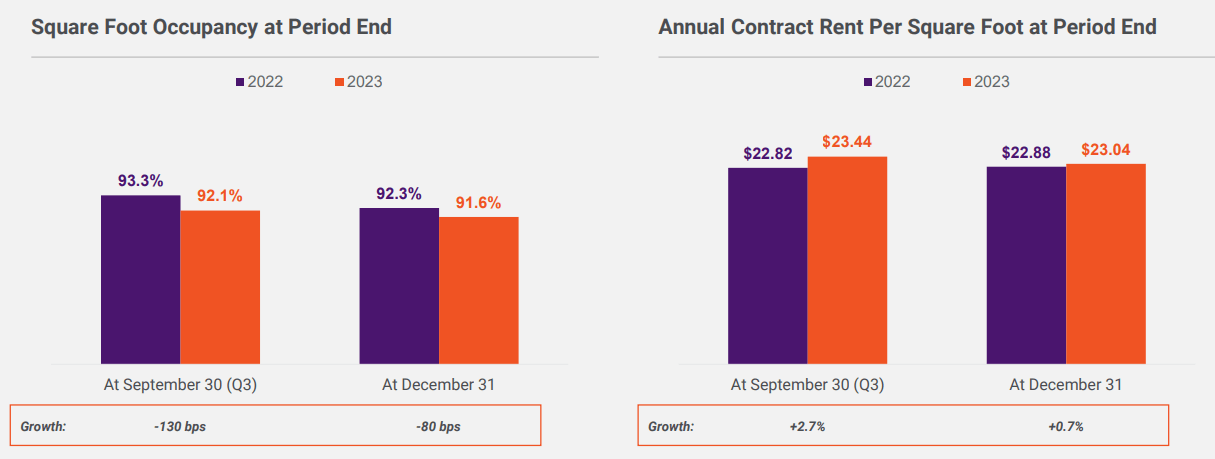

Crucially, PSA’s occupancy is now falling YoY while its rents are slipping. See below:

Public Storage Annual Occupancy and Rent Change (Public Storage Investor Presentation)

Crucially, we can see a clear negative occupancy trend with annualized declines YoY for both Q3 and Q4 metrics, with a continued drop from Q3 to Q4 of 2023. Further, although rents per square foot did rise YoY in both periods, they did not rise as quickly as inflation. Further, rents per square foot declined by ~1.7% from Q3 to Q4 of 2023. Overall, these figures indicate that the boom in storage demand is reversing.

Occupancy has normalized, and rents are starting to slip as a result. Significantly, from Q4 2022 to Q4 2023, PSA’s average move-in contract rents fell by 17.8% YoY. That indicates a significant demand reversal, which could quickly point to an impending decline in PSA’s net operating income.

Fundamentally, PSA has some cannibalization risks. Its CapEx level is around $450M annually, which is very low compared to its typical sub $200M level. More broadly, we can see that although storage demand is high, the growth of new properties is quickly overtaking that demand. Its investment level, combined with the trend in contracts and occupancy, shows that the storage market is moving into a glut, which may reverse much of the recent NOI gains.

Even more, consider that storage demand rises when people move. Today, home sales are stuck near record-low levels due to high mortgage costs. If people aren’t moving, they won’t be needing storage. Furniture and vehicle sales are also feeble, lowering other storage long-term demand drivers. Again, that is not to say demand will collapse, but if demand is falling or stagnating while supply is growing, prices will inevitably fall. Thus, I do not believe a premium to real rates is justified for PSA.

What is PSA Worth Today?

Based on its last quarterly data, PSA’s annualized NOI is likely around ~$3.3B. Storage cap rates were around 5.1% at the end of 2021. Technically, the industry has not seen a significant increase in cap rates since then because most self-storage properties have had very abnormal NOI growth. However, looking forward, we must expect NOI to stagnate, as indicated in PSA’s trends. PSA is in a lower risk tier than most, so I will assume its cap rate will rise from ~4% to ~7%, in line with the 3% rise in long-term real rates. That assumes no change to its NOI from its current NOI level after inflation going forward.

Given that, I estimate the market value of PSA’s operating assets at ~$47.1B ($3.3B / 7%). The company had around $630M in current assets and $288M in other tangible assets at the end of its last report, or ~$918M, giving us a total estimated asset value of ~$48B. Subtracting preferred equity and liabilities, totaling $14B, we arrive at a net asset value estimate of $34B. That target is 32% below its current price, giving me a fair value estimate of ~$192 per share. At that price, its dividend yield would be ~6.25%, or around 4% above the real Treasury rate. Given cash is yielding 5.5%, I do not think that is unreasonable.

The Bottom Line

Realistically, that is a historically high spread to the Treasury, which is only justified given that PSA’s NOI is stagnated, as I expect. Though justified in the data, I disagree with the consensus that PSA continues to grow faster than inflation. My outlook is somewhat bearish compared to the consensus. So, in the immediate future, my PSA price target is closer to $230, or 20% lower, without a significant change in sentiment.

We would likely need to see more signs of a self-storage glut for PSA to fall by 34%, as I believe possible. In my view, the tentative evidence based on occupancy trends and key macroeconomic demand drivers (home and durable goods sales) clearly shows that demand will likely slip while self-storage construction remains very high. Most investors do not share that view and are focused on the backward-looking metrics from 2020-2022, driven by ultra-low rates that encourage durable goods and home sales. Forward-looking metrics, to me, clearly show most of the NOI gains seen since 2020 may be quickly becoming a bust.

Overall, I am bearish on PSA because investors are overvaluing it based on unrealizable growth assumptions and misunderstanding real and capitalization rates. I would not short PSA because the consensus is too bullish, and the overall downside is not huge. That said, to me, its upside potential from here is very low; given its yield spread to real rates, a larger decline over the coming months seems quite likely.

Q2 2024 Earnings Call Transcript")