KE ZHUANG

It has been a while since I last covered Centrus Energy (NYSE:LEU). In my last article, I reiterated my bullish stance on LEU, as the large spread between the market price of SWU under long-term contracts and Centrus Energy’s contracted supply costs should translate into an earnings tailwind for the company. I was also bullish on LEU as it had a large deferred tax asset that could be a significant tax shield should the company start making profits.

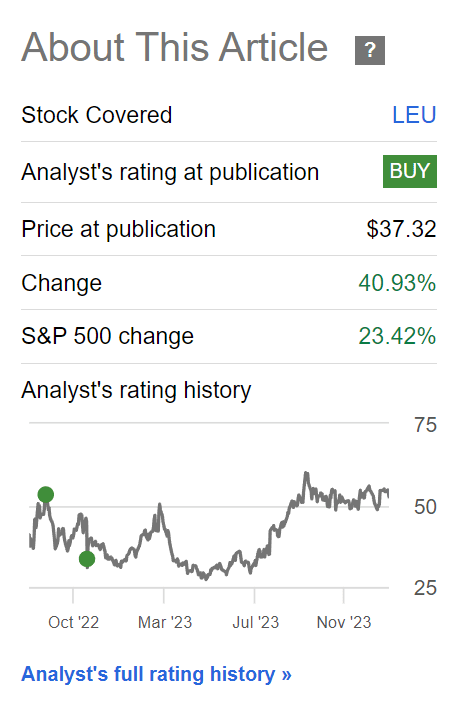

Since my November 2022 article, LEU has performed well, returning over 40% (Figure 1).

Figure 1 – LEU has performed well since November 2022 (Seeking Alpha)

However, it is just back to the price level when I initiated coverage on the company earlier. Given the recent strong rally in uranium-related equities, I believe it is appropriate to revisit the LEU story to see if it is still worth a buy recommendation.

Brief Company Overview

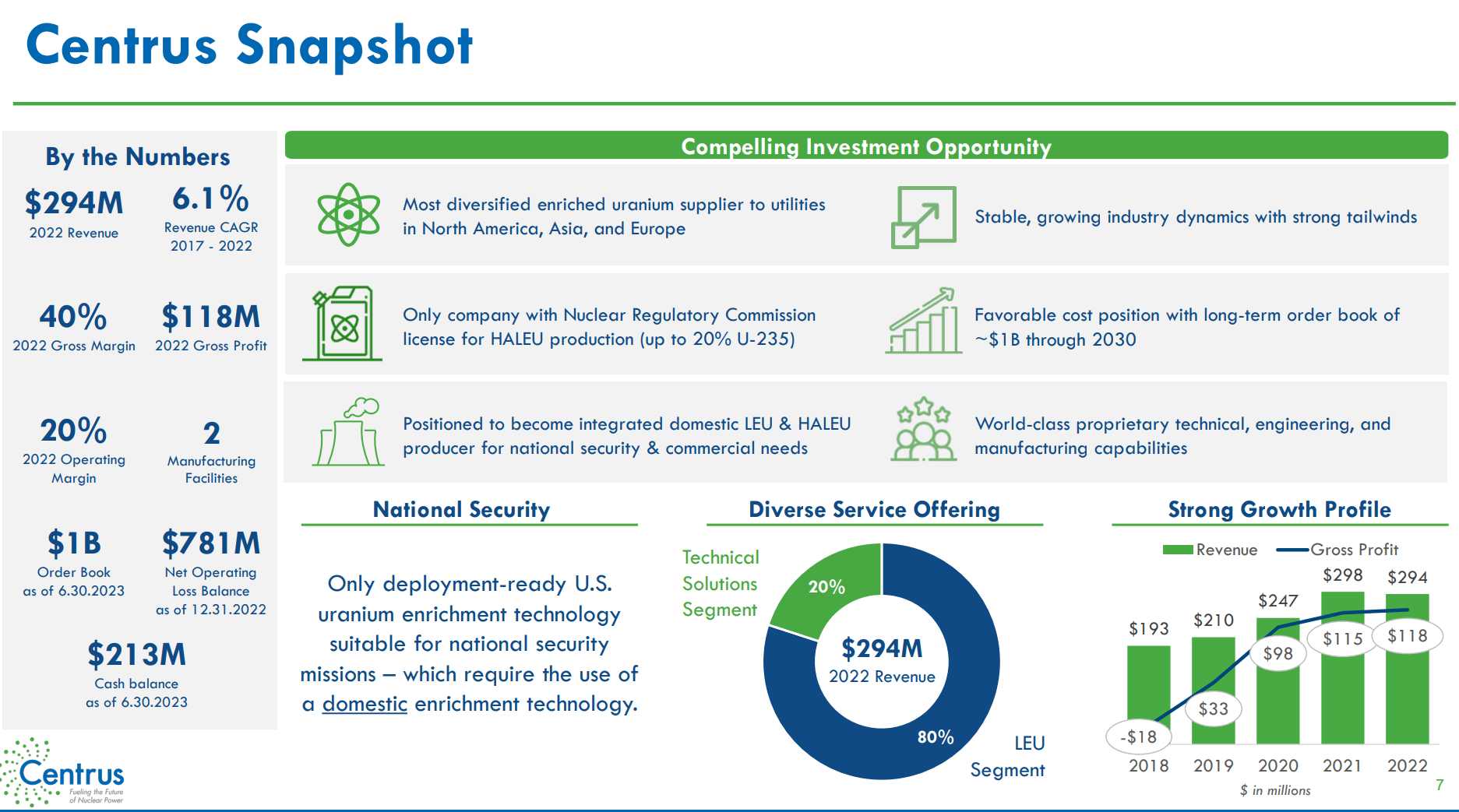

For those not familiar with the company, Centrus Energy Corp. is a leading nuclear fuels supplier to North American, European, and Asian utilities. Centrus Energy supplies Low Enriched Uranium (“LEU”) fuels to utilities, as well as provide technical consulting services to governments and private sector customers (Figure 2).

Figure 2 – Centrus overview (LEU investor presentation)

Fuel Margin Expansion Is The Main Attraction

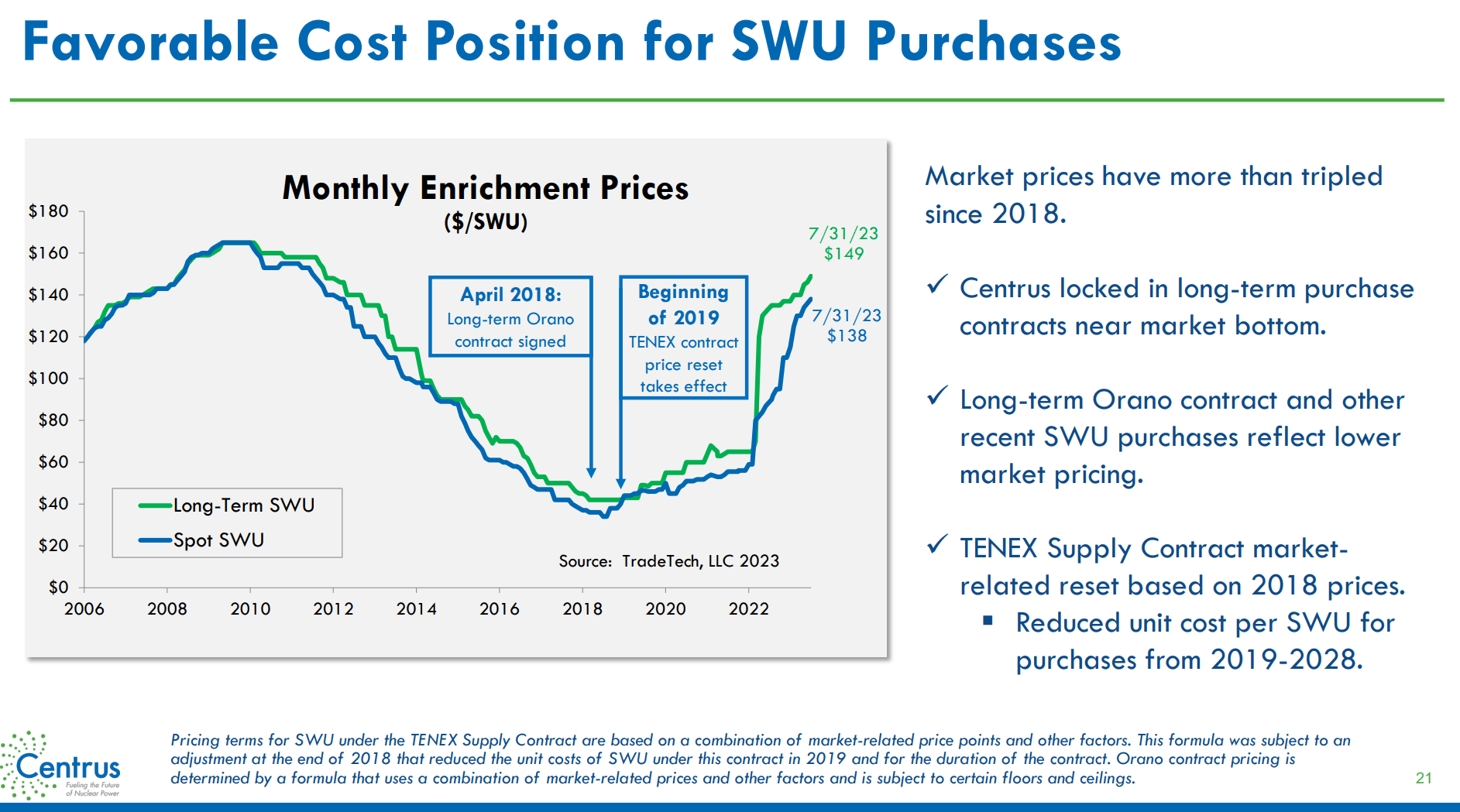

The main reason I was attracted to Centrus Energy was because LEU had contracted supply for nuclear fuels in 2018/2019, at the depths of the ‘nuclear winter’ (Figure 3).

Figure 3 – LEU had favourable supply advantage (LEU investor presentation)

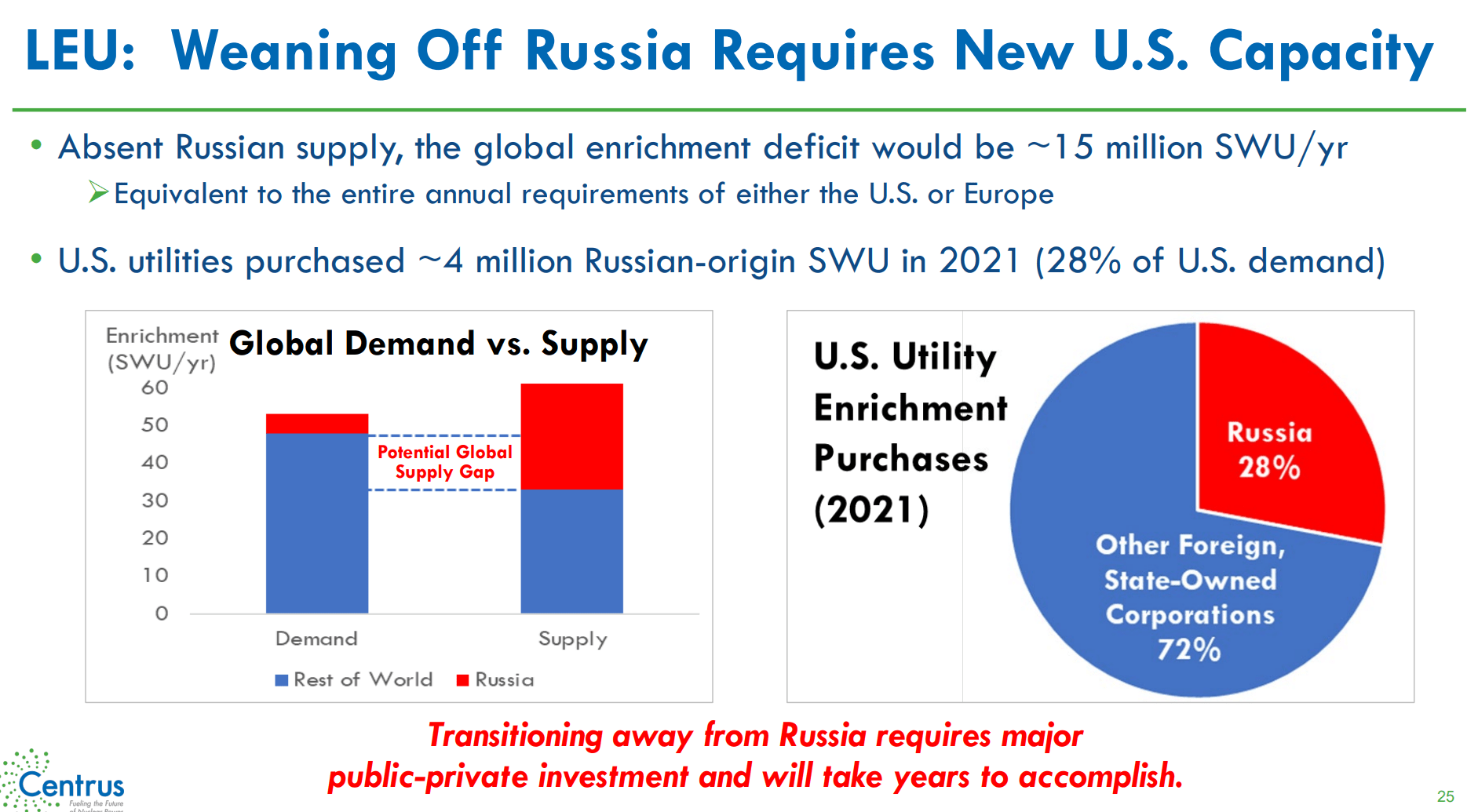

However, since Russia’s invasion of Ukraine, nuclear fuel prices have skyrocketed, as Russia had previously been providing enrichment services to most of the world’s utilities. In fact, as recently as 2021, Russia provided 28% of U.S. utilities’ LEU supplies (Figure 4).

Figure 4 – Russia had been big supplier of uranium to the world (LEU investor presentation)

Absent Russian supplies, the global enrichment deficit will reach 15 million Separative Work Units (“SWU”, a standard unit of measurement representing the effort to transform a given amount of natural uranium into enriched and depleted uranium). Therefore, Centrus appeared primed to benefit from the improving margins in its fuels business.

Margin Boost Failed To Materialize

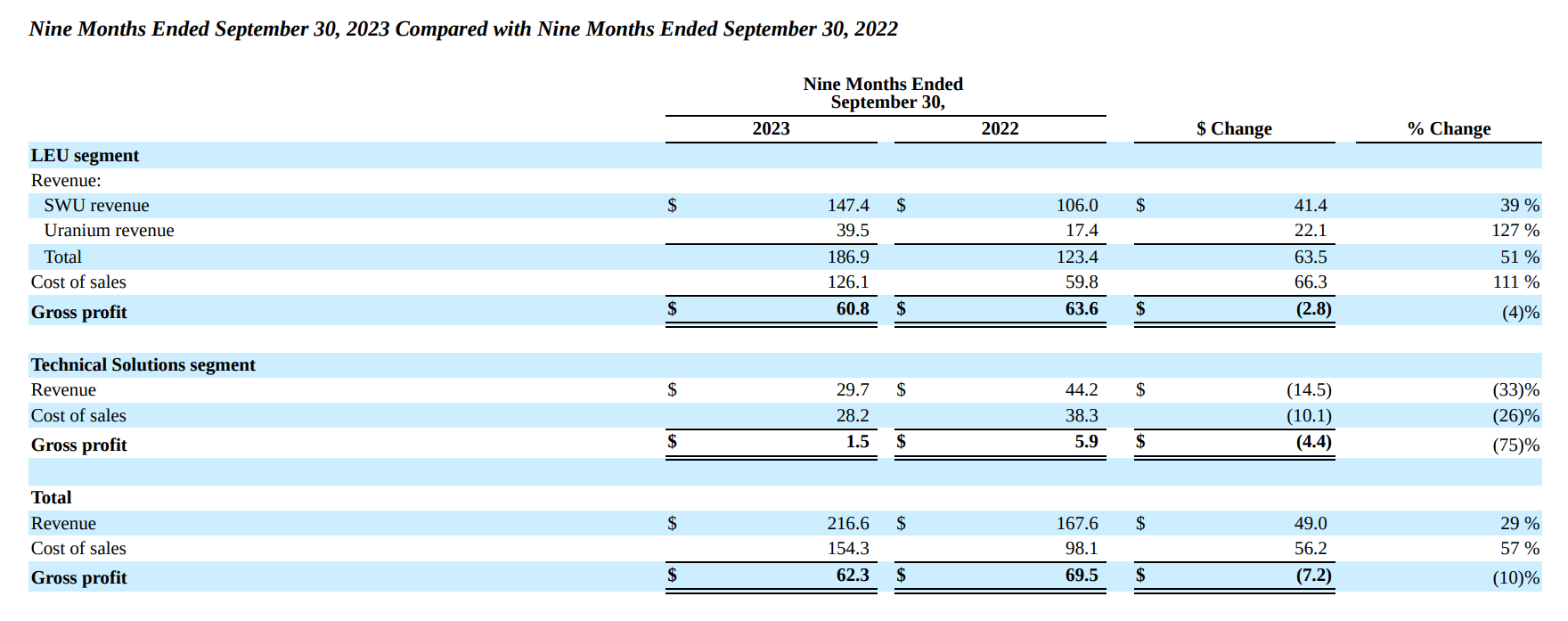

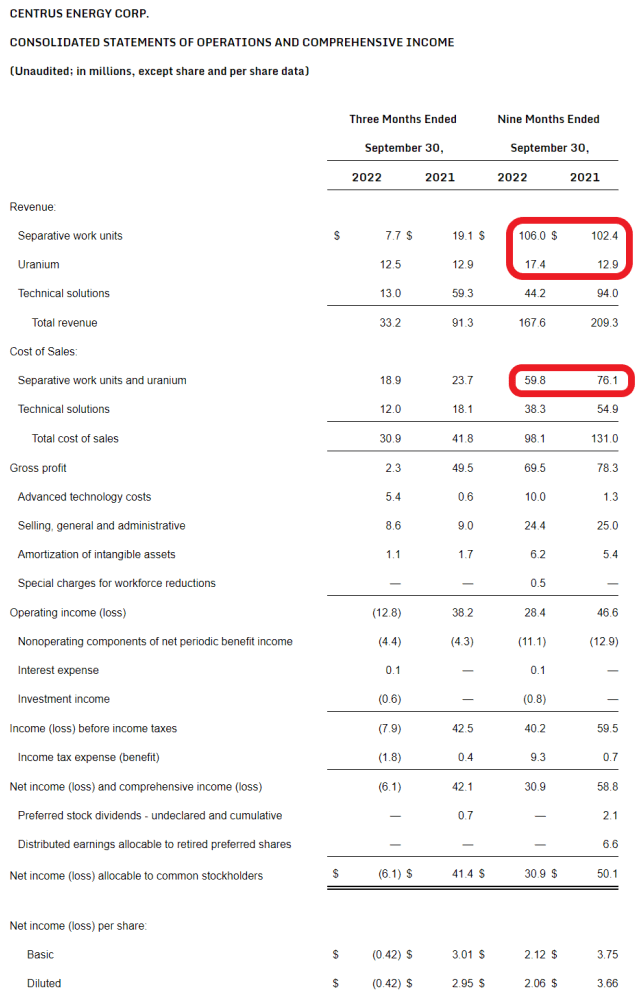

However, so far in 2023, the margin boost that I had expected have failed to materialize, as LEU saw a 51% surge in fuels revenue (SWU and Uranium) to $186.9 million, but costs have increased by 111% to $126.1 million, leading to an actual decline in gross profits (Figure 5).

Figure 5 – LEU actually saw gross profit decline YoY (LEU Q3/23 10Q report)

Perplexingly, Centrus’s commentary said that the company saw “a 123% increase in the volume of SWU sold, partially offset by a 38% decrease in the average price of SWU sold”. How could per unit revenue decline, when SWU prices have been rallying strongly, as per Figure 3? Also, why did fuel costs rally the way it has for Centrus, if supply was locked in when uranium prices were low? Unfortunately, the company’s quarterly reports did not go into details on why margins actually compressed versus my expectations for a margin expansion.

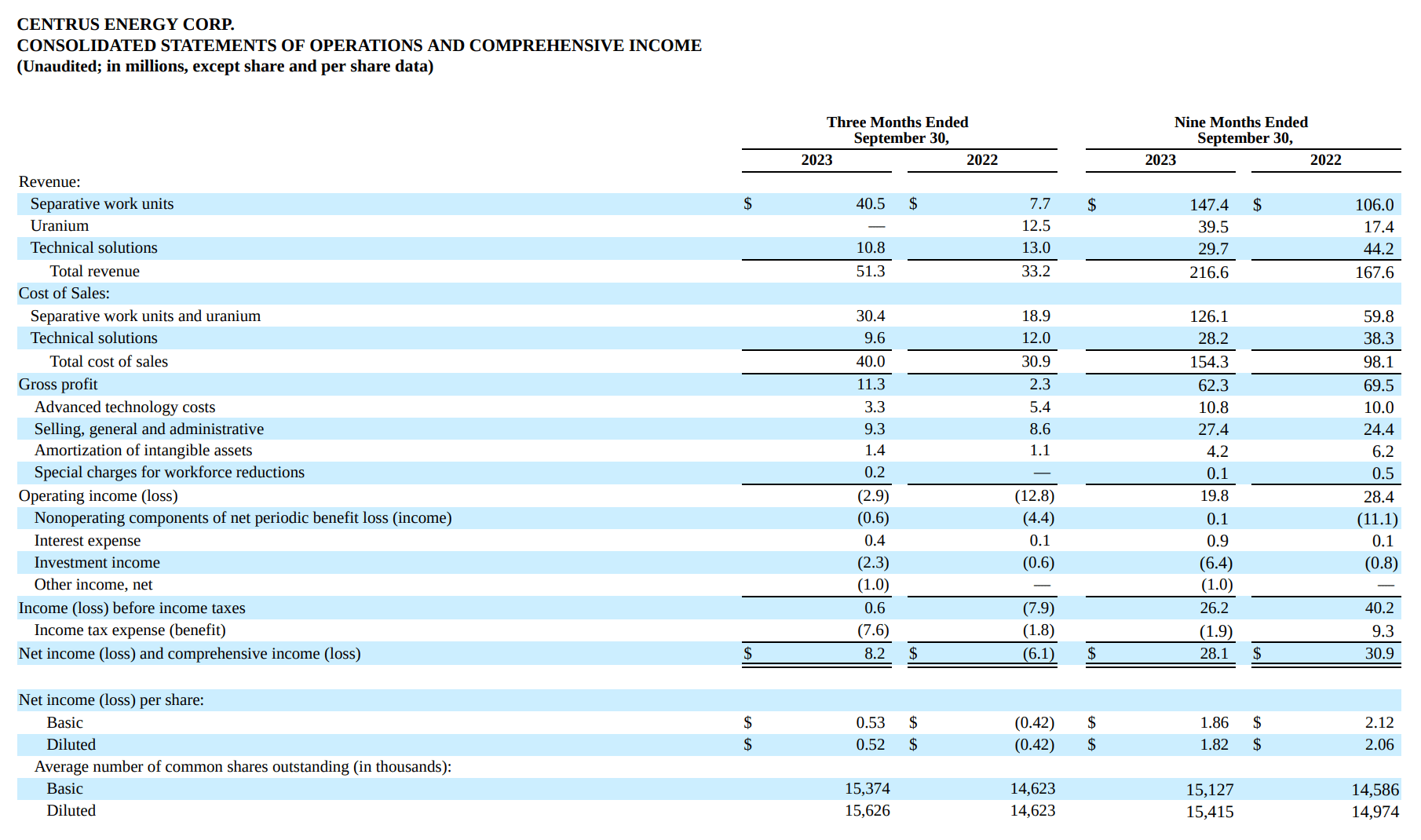

Overall, financial performance for 2023 has been tracking behind that of 2022, with operating income of $19.8 million vs. $28.4 million in the 9 months to September 2022, on the back of lower gross profits and higher SG&A (Figure 6).

Figure 6 – LEU saw decline in operating income YoY (LEU Q3/23 10Q report)

Income Shielded From Taxes As Expected

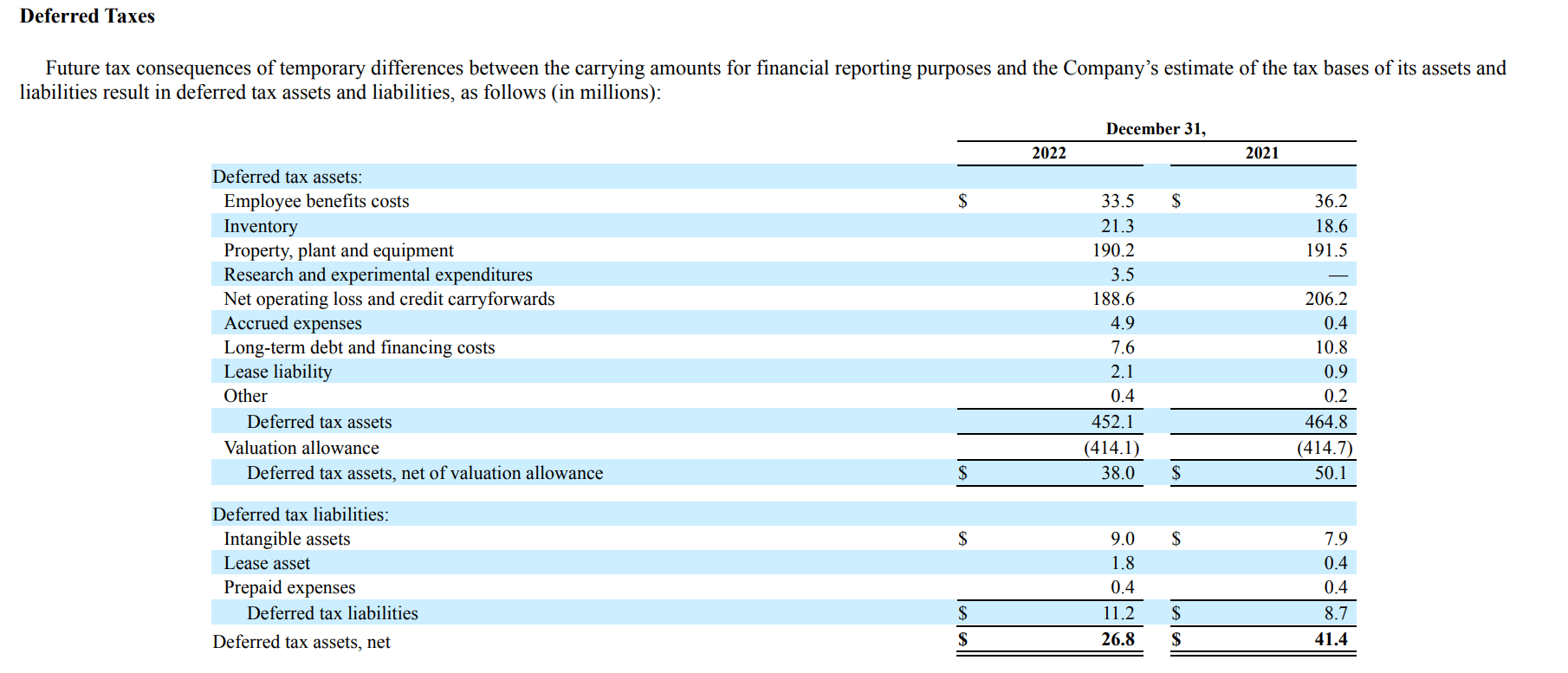

Fortunately, LEU’s 2023 performance was aided by $7.7 million in deferred tax asset allowances that were released in the 9 months to September 2023, thus actually adding to LEU’s operating income. However, “due to lack of objectively verifiable information in later years”, LEU have decided not to release valuation allowances for all of its deferred tax assets.

As a reminder, as of December 31, 2022, Centrus still had $414 million of valuation allowance booked against $452 million in deferred tax assets (Figure 7). So as the company continues to deliver earnings in the coming years, we should see continued release of this valuation allowance, shielding the company from paying significant taxes for years to come.

Figure 7 – Deferred tax assets for LEU (LEU 2022 10K report)

Delivery Of First HALEU A Positive

On the positive side, Centrus was able to deliver its first shipment of High-Assay, Low-Enriched Uranium (“HALEU”) to the U.S. Department of Energy, completing Phase 1 of its contract.

Although Centrus’ initial HALEU capacity is only demonstration-scale (enough to fuel 1-2 small reactors), its modular design means it can be expanded to meet any level of future demand.

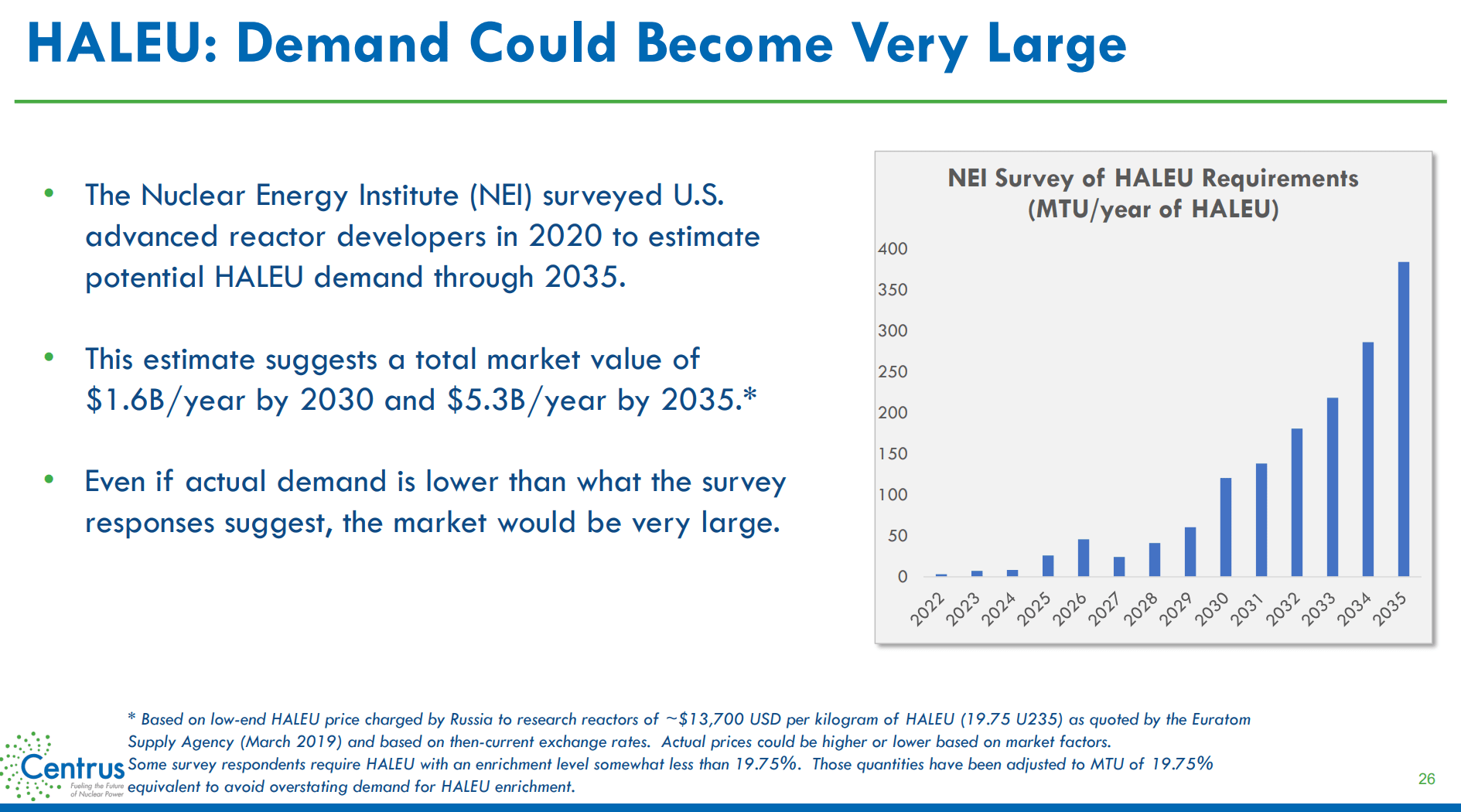

Encouragingly, the Nuclear Energy Institute surveyed U.S. advanced reactor developers and estimated that the total market for HALEU could reach $1.6 billion by 2030 and $5.3 billion by 2035 (Figure 8).

Figure 8 – HALEU demand could be large (LEU investor presentation)

Management Shuffle At Year-End

In an interesting turn of events, the company announced in early November that Centrus’ longstanding CEO, Dan Ponerman, was being replaced on January 1, 2024. While the CEO transition sounds amicable based on the press release, its timing is puzzling, as Centrus had just delivered on a major HALEU milestone in October and the future looks bright for the company. Perhaps the CEO shuffle is related to the poor financial performance I mentioned above.

The incoming CEO, Amir Vexler, is the former President and CEO of Orano USA. Orano is a leading global supplier of nuclear fuel materials, so I expect Mr. Vexler to hit the ground running with Centrus.

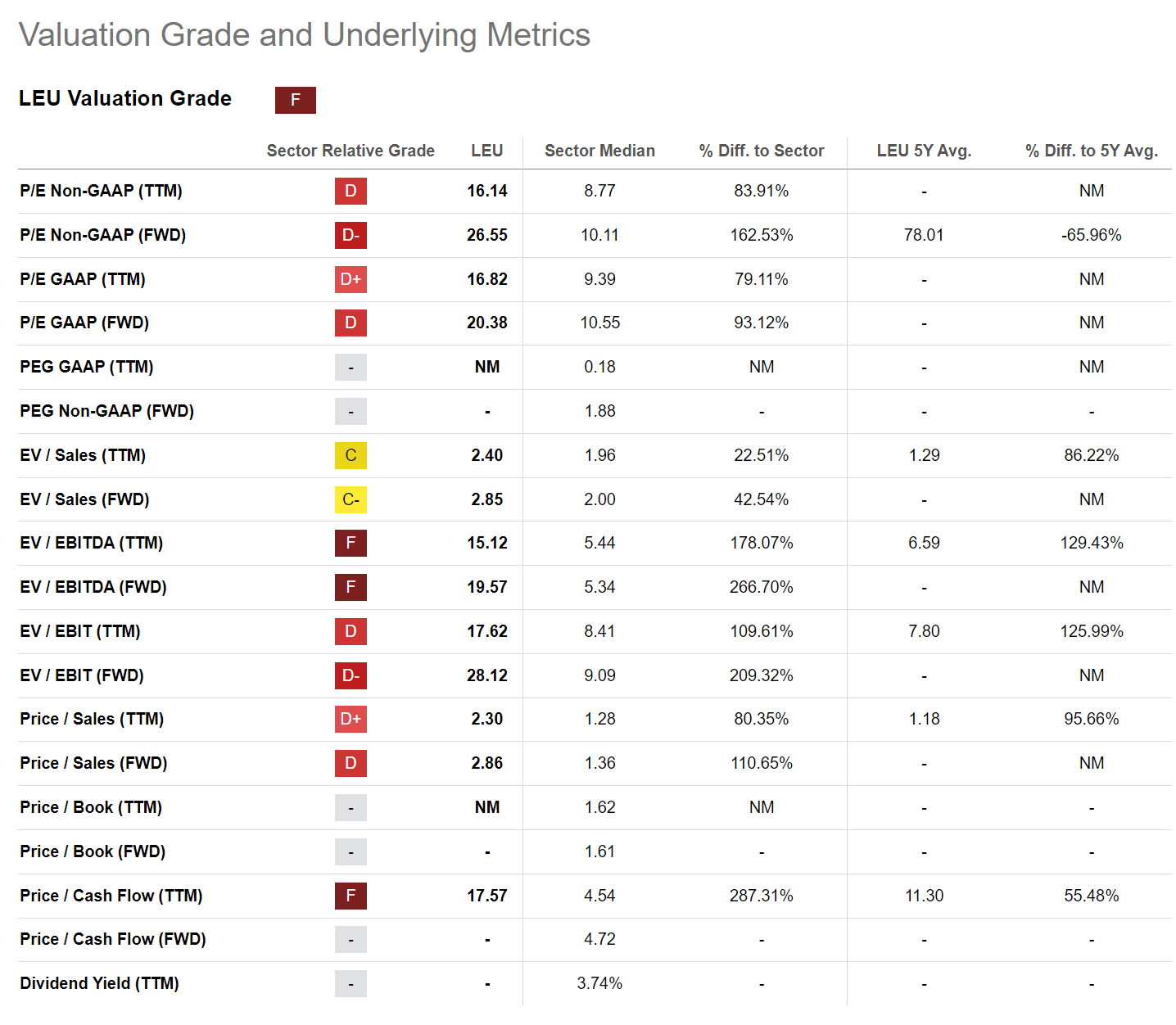

Valuation No Longer Looks Cheap

When I first initiated on Centrus, the company had reported LTM Net Income of $92 million (LTM Q2/2022) vs. $680 million in market cap, so it appeared ‘cheap’ at a 7.4x trailing P/E. However, in hindsight, the earnings figure in 2021 was boosted by a one-time $43.5 million reimbursement of prior work in the Technical Solutions segment that was not repeatable.

Looking at LEU’s current valuation, the company is currently trading at 16.8x trailing P/E, which is no longer ‘cheap’ (Figure 9).

Figure 9 – LEU valuation (Seeking Alpha)

Furthermore, the margin expansion story that I was envisioning has not materialized, so earnings growth is also muted, with consensus estimates only forecasting low single-digit earnings growth for the company (Figure 10).

Figure 10 – Slow earnings growth expected for LEU (Seeking Alpha)

Basically, my margin expansion thesis on Centrus was incorrect.

Risks To Centrus

Beside the Russian supply risk that I have highlighted in prior articles, I believe the biggest risk to Centrus is the lumpiness of its fuels business. When I last wrote about the company in November 2022, the margin expansion story seemed to be playing out, as the company saw an increase in fuel revenues and a decrease in fuel costs (Figure 11).

Figure 11 – LEU Q3/2022 Financial Statements (LEU Q3/22 10Q report)

Based upon the developments in SWU pricing, Centrus’ margins should have expanded throughout 2023. However, somewhere along the way in the past year, LEU’s margin expansion actually turned into margin compression, with no good explanation from management. Simply put, it is difficult to assign a high valuation multiple to companies that cannot execute.

Conclusion

In my prior article, I had been bullish on shares of Centrus Energy as a cheap way to play the U.S. nuclear renaissance, as Centrus has the only deployment ready American centrifuge that can enrich uranium for utilities in North America and other allied countries. Given the company’s ability to secure fuel supplies near the lows in pricing a few years ago, I was expecting Centrus to be a margin expansion story.

However, that has not been the case, as Centrus has actually seen margin compression despite fuel prices soaring in the past year. Perplexingly, Centrus’ fuels business have seen a 123% surge in SWU volumes sold, offset by a 38% decrease in average SWU prices.

Although Centrus’ share prices have rallied over 40% since my last article, I believe it has simply been riding a wave of positive sentiment towards uranium equities, as the fundamentals have deteriorated.

With the margin expansion story not playing out as I had expected, I am downgrading Centrus to a hold.

Q2 2024 Earnings Call Transcript")