Brandon Bell

Summary

I am recommending holding my rating for Dollar Tree Inc. (NASDAQ:DLTR). Although contradictory, I am not recommending a sell rating because DLTR has a pretty good business that offers a strong value proposition to consumers. The fact that it can grow positively for 30 years straight is a sign that its brand and offerings resonate with consumers. I am not willing to bet against a company with such a great record. Rather, my hold rating is to stay neutral for the near term and wait for more visibility into the consumer spending outlook, which is mixed at the moment based on management comments, weak holiday season sales, and FBO comp sales decelerating.

Business overview

DLTR is one of the largest discount merchandise operators in the US and Canada, with 16,622 Dollar Tree [DLTR] and FDO (Family Dollar) banner stores. DLTR basically sells a broad range of merchandise products, including everyday consumables, variety (gifts, stationary, etc.), and seasonal products.

Financials

DLTR is one of the best-performing retailers, as far as I know. The business has never printed a negative growth year for three whole decades; instead, it has grown its business by multiple times its original size of $170 million to almost $30 billion over the trailing twelve months [TTM]. In recent quarters, despite the macroenvironmental impact on consumer spending, the business has continued to grow its revenue by mid-to-high single digits and consistently open new stores (1Q23: 16,419 stores, 3Q23: 16,622 stores). The amazing thing about this strong growth is that it is profitable and is not done by severely bloating up the balance sheet. DLTR has been profitable for the entire past 30 years, but the recent consumer spending environment did its damage to margins (TTM EBIT margin fell to 5.5% from 7.9% in FY23). DLTR’s balance sheet has always been healthy, and despite having a net debt position, it is within a safe range. DLTR exited 3Q23 with a net debt of ~$2.5 billion (op leases not included), which is around 1x TTM EBITDA.

Mixed growth performance

However great DLTR’s historical performance has been, in current times, I think the growth profile in the near term is going to be investors’ key focus, and I think the outlook is pretty mixed. First of all, tracing back to DLTR 3Q23 performance, DLTR reported comp sales growth of 3.9% with market share gains at both banners. Specifically, DLTR saw com sales growth of 5.4%, driven by 7% growth in traffic, offset by 1.6% price/mix headwinds. As for FDO, the banner saw comp sales growth of 2%, driven by both traffic and price/mix. These were positive, as the growth in traffic suggests that DLTR is indeed capturing share from other players. Even better, the traffic gain in the DLTR brand was supported by gains in higher-income customers (>$125k), which means DLTR is benefiting from the trade-down motion.

However, my worry is that the momentum is slowing and the consumer spending environment appears to be weakening. Especially among customers with lower incomes, management has noted that DLTR is experiencing more macro pressures than in the past. In addition, FDO momentum also slowed in October (from positive comps to flat comps), driven by negative growth in ticket size, primarily dragged down by weakness in discretionary items. The common theme within weakness is the lower spend on discretionary items, and this is worrisome because discretionary items carry higher margins. More importantly, I believe a large portion of the DLTR customer base is in the lower income group (because it is a discount store), and if this group of consumers is pulling back on spending, I don’t think the trade-down from the higher income group will be sufficient to cushion this.

Another point I like to bring up that supports my view that consumer spending remains weak is that US holiday retail sales only rose by 3.1%, way behind expectations. I originally expected a strong selling period, as a lot of consumers would’ve delayed their spending in 3Q23 to take advantage of the promotion period in 4Q32. Clearly, that was not the case, and I take this as an indicator of underlying consumers’ spending health.

Family Dollar portfolio restructuring no immediate impact

Recently, DLTR announced a review of its FDO portfolio. The bull case here is that management is going to review all the unprofitable stores and try to turn things around, which is a pretty natural move for how many retailers operate. My opinion is leaning more towards the bear case, in which the skeptical side of me believes that management is aware that there is some structural weakness that must be dealt with. My claim is not based; if we look at the FDO portfolio performance in 3Q23, as mentioned earlier, FDO reported comp sales growth of 2%. This 2% was a major deceleration from the 5.8% in 2Q23 and 6.6% in 1Q23, and this trend is going to continue into 4Q23 (this sort of supports my claim about weak consumer spending as well). In my view, this reflects a major weakness in the demand outlook, which is going to put pressure on near-term growth. Consequently, this also means little opportunity for margin expansion as DLTR sees operating leverage from the weak sales performance.

Family Dollar comps are expected to remain soft, reflecting the unfavorable macro environment for low-income households, continued discretionary weakness, and elevated promotional activity in the market”. 3Q23 call

Turning back to the bull case narrative, would the restructuring efforts have any immediate impacts on shaking things up? I believe the answer is no. The first step that management is likely to take is to close down unprofitable stores. On theory, this should drive immediate margin expansion, but based on DLTR history back in FY19, that did not happen. In FY19, management closed down 400 stores, but EBIT margin was essentially flat (1Q19 EBIT margin was 3.2% and 4Q19 EBIT margin was 3.1%). The next step is to review and strategize methods to drive profitability and sales growth for underperforming stores. This is easier said than done, and often times, results are only seen after multiple years of transition. The process could also include changing banners and relocations, which will impact consumer mindshare. Hence, I don’t expect the FDO segment to see any immediate positive reaction.

Valuation not in the attractive zone

Based on author’s own math

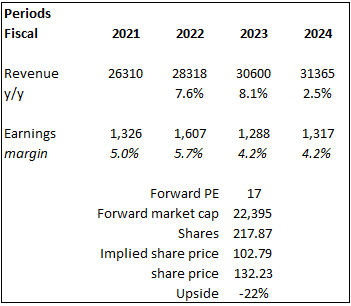

Based on my view of the business, DLTR should see pressure in growth going into FY24 as consumer spending appears to remain weak, DLTR’s largest cohort of customers pullbacks on spending, and FDO banners continue to see deceleration in comp sales. As a result of weak sales growth, I don’t see a catalyst for DLTR to drive margins upward in FY24. For my model, I assumed a 2.5% growth rate in FY24 (the lowest positive growth DLTR has even printed) to reflect my pessimism and for margins to remain flat. The important variable here is that I don’t think DLTR deserves to trade at the high end of its valuation range. I believe it should trade below its historical average, as the near-term growth and earnings outlook are not great at all. I modeled DLTR to trade at 17x forward PE. I see the upcoming 4Q23 results as a catalyst that could possibly drive the share price down.

Risk & conclusion

The upside risk is that the US macro environment gets better in 2024. It is not impossible, especially if the Fed were to really cut rates, as they commented. That could be a catalyst or signal that consumers are waiting for before they become more confident in increasing their spending. This will definitely benefit DLTR.

In conclusion, I give a hold rating for DLTR due to the mixed consumer spending outlook. Despite DLTR’s strong historical growth and value proposition, the recent performance signals a potential slowdown. The current weak consumer spending, indicated by FDO comp sales deceleration and underwhelming holiday retail sales, raises concerns. I also believe that DLTR’s efforts to restructure the FDO portfolio will not yield immediate positive impacts.

Q2 2024 Earnings Call Transcript")