gorodenkoff/iStock via Getty Images

Flow Traders’ (AMS:FLOW) (OTCPK:FLTLF) stock is down 52.13% from its IPO price in 2015 and 23.99% for the last year. Therefore, I decided to take a closer look at the company to determine whether there are any major issues with its business. Anticipating a buying opportunity post the next earnings release in February, this stock could be an attractive holding for patient investors awaiting a volatility (VIX) increase. For more dynamic investors, waiting for a VIX upswing before making a purchase might be a strategic move.

Flow Traders is listed on the Amsterdam Stock Exchange (AMS) and also trades on the US over-the-counter (OTC) market. However, the volume is very low in the US OTC market. Therefore, if you are interested in buying the stock, it is advisable to check its primary listing on Euronext Amsterdam.

Flow Traders (Google Finance)

As seen from the chart above, the company’s stock price exhibits high volatility. Experiencing a 40% decline followed by a 40% increase in two years is not uncommon for this stock. When examining the chart, one may wonder whether to trade, avoid, or consider investing in it. Let’s address these questions in the following article.

Business model

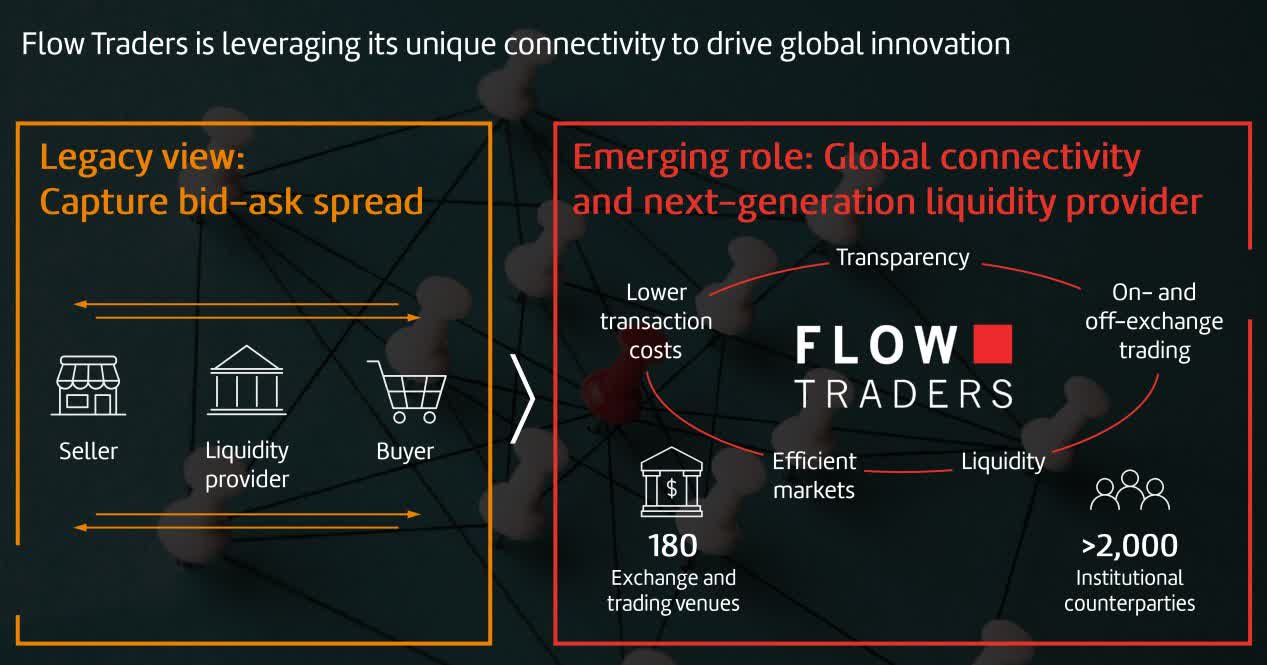

The company defines its role in the Global Financial Ecosystem as follows: “We maintain and improve the overall transparency and efficiency of the financial ecosystem by quoting bid and ask prices for financial products which market participants can trade against. We make it easier for investors to buy and sell financial products at a price that reflects the current price of the underlying asset.” Source: Flow Traders web page (January 15, 2023)

In simpler terms, the company generates revenue when there is a high volume of trades and a wide spread between the bid and ask prices. Their financial performance is not contingent on the market’s direction. As we will explore further, both on- and off-exchange traded value, along with market volatility, play a substantial role in influencing their profits.

Business description (Flow Traders Capital Market Update Presentation 2022)

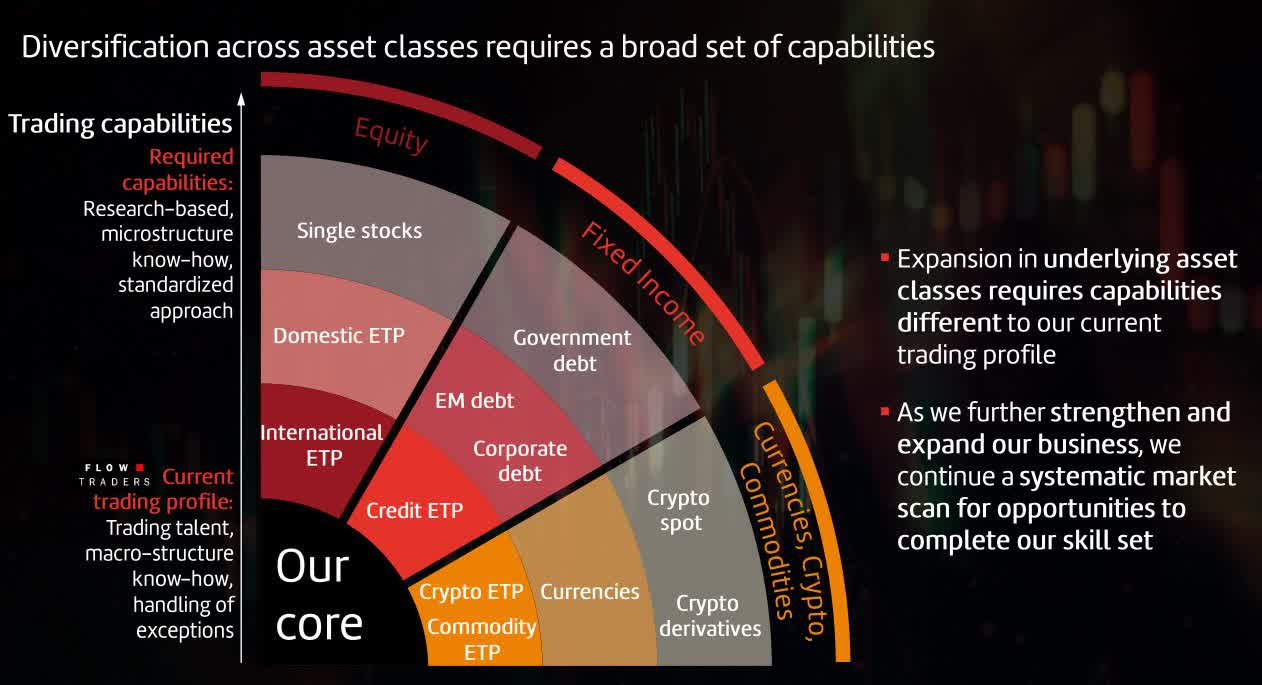

The company offers liquidity in over 8,000 ETPs across various assets and has access to more than 180 trading venues in 40 countries. Operating in multiple global locations, including the U.S., Europe, China, and Singapore, they have diversified their presence in equity, fixed income, currencies, crypto, and commodities.

Approximately 55% of their trading income originates from Europe, 27% from the U.S., and 18% from Asia.

Assets in which Flow provide liquidity (Flow Traders Capital Market Update Presentation)

The company also operates a venture capital unit that invests in companies dedicated to innovation in financial markets. Given the rapid development in this area, staying attuned to emerging trends is crucial for their business. As of June 2023, the portfolio value of such investments amounted to 30 million EUR.

Business analysis

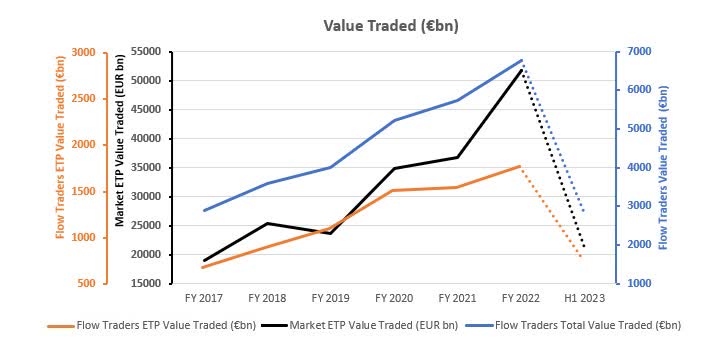

The company’s performance is significantly influenced by traded value and bid-ask spread, as these factors significantly influence its net profit.

For investors, it is crucial that the value traded by Flow Traders increases, ideally surpassing the overall market traded value. The chart below illustrates the relationship between Market ETP Value Traded (black line), Flow Traders ETP Value Traded (orange line), and Flow Traders Total Value Traded (blue line). Please do not be confused by the last dotted line, as it represents data for the first half of 2023 only. Two key considerations for us are:

- Whether the blue and orange lines are ascending (indicating an increase in the number of trades performed by Flow, which is desirable), and

- The angle at which the curves are growing. If the angle of the blue and orange lines is steeper than that of the black line, it signifies that Flow Traders is expanding more rapidly than the market, thereby gaining market share.

Value Traded (€bn) (Graph: author; Data: Flow Traders site)

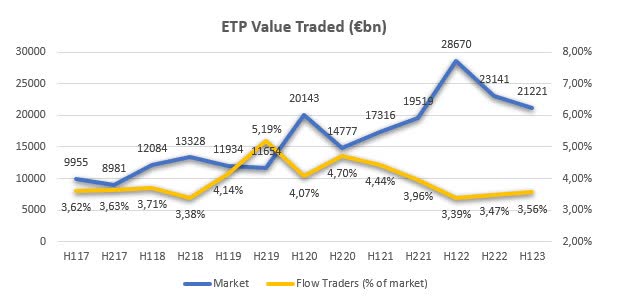

The graph indicates that starting from 2021, the value traded by Flow Traders grew at a slower rate compared to the market value traded, resulting in a loss of market share. This trend becomes more pronounced when we examine the proportion of ETP value traded by Flow Traders relative to the overall ETP value traded in the market.

ETP value traded (Graph: author; Data: Flow Traders site)

Since 2020, they have lost 1.63% of the market share in ETPs traded, as measured by the value traded. While this percentage may not seem substantial, it represents a 31% decline, placing them at a level comparable to their position in 2017. Even with the growth in ETP value traded, their market share isn’t expanding. This suggests that the company lacks a competitive advantage over its rivals, and its performance is closely tied to market trends. If overall market trades increase, their trading volume will grow; conversely, if market trades decrease, their volume will decline. This characteristic doesn’t align with the expectations for a robust and resilient company.

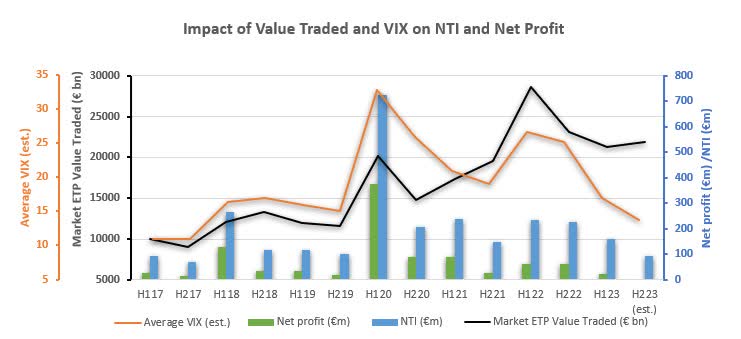

However, traded value is not the sole factor influencing the company’s profit. Another crucial element is the VIX, as it directly impacts the bid-ask spread that the company captures. The influence of these two variables on profit is illustrated in the graph below.

Impact of Value Traded and VIX (Graph: author; Data source: Flow Traders site)

*NTI = Net Trading Income

A high trading volume (black line) and elevated volatility (brown line) exert a significantly positive impact on the net profit of the company. In 2020, the market experienced heightened volatility due to the pandemic and lockdowns, prompting people to engage in trading with government-provided funds. Consequently, Flow’s profit surged. However, I am not inclined to believe that a similar situation with VIX and trading volume will occur anytime soon.

Each time there is an increase in the VIX and trading volume, net trading income, and subsequently, the net profit of the company follows. The stock price then follows suit. This characteristic of the stock can be used as a hedge against market volatility for those who did not buy call options on VIX in advance. You can also enjoy dividends until the VIX starts to decline below 20, signaling that it is time to sell the stock.

Certainly, as the VIX and trading volume can rise, they can also decline, and this is precisely what occurred in 2022, resulting in a notably adverse impact on the company’s profits. As of the current writing, the VIX stands at 13.8, a significant decrease from the previous year, and ETP value traded is also down, despite a small increase in the last half-year. Based on the chart, it appears that the VIX has a more substantial impact on net profit than the ETP volume traded.

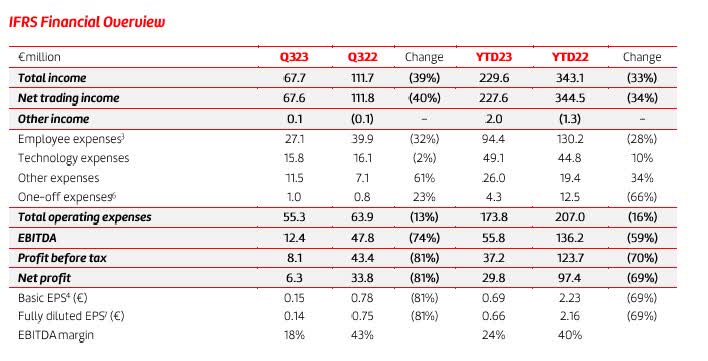

Based on the data related to VIX, trading volume, the income statement for 3Q2023, and ETP market statistics for 2023, my estimate for Flow Traders’ Net Trading Income in 2H2023 is approximately 120 million EUR, with a Net Profit close to 10 million EUR. It’s evident that this will likely have a negative impact on the dividend.

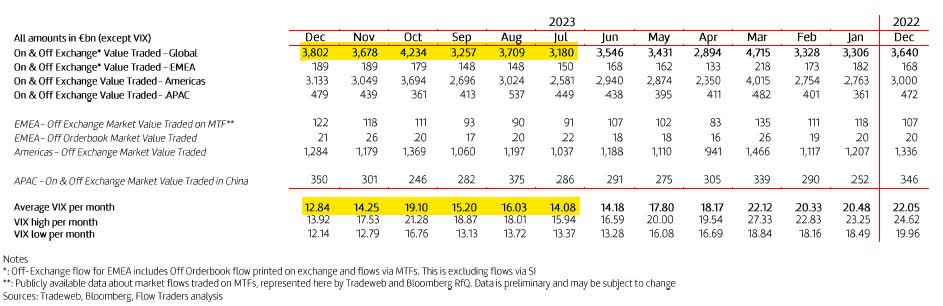

ETP market statistics (Flow Traders, December 2023 ETP Market Statistics)

In the ETP Market Statistics published by Flow Traders in December 2023, I observe only a marginal increase in the global value traded in 2H2023, while the decrease in VIX is notable.

3Q2023 Financial overview (Flow Traders 3Q2023 trading update)

With an anticipated net profit of 5 million EUR in 4Q2023, the final dividend may only be 0.10 – 0.15 EUR per share, especially when considering that the profit for the first 9 months was 29.8 million EUR, and they already distributed 0.30 EUR per share as an interim dividend in 2023.

Their dividend policy is to annually distribute at least 50% of net profits as dividends in two installments. Notably, they have consistently paid dividends for at least 14 consecutive years.

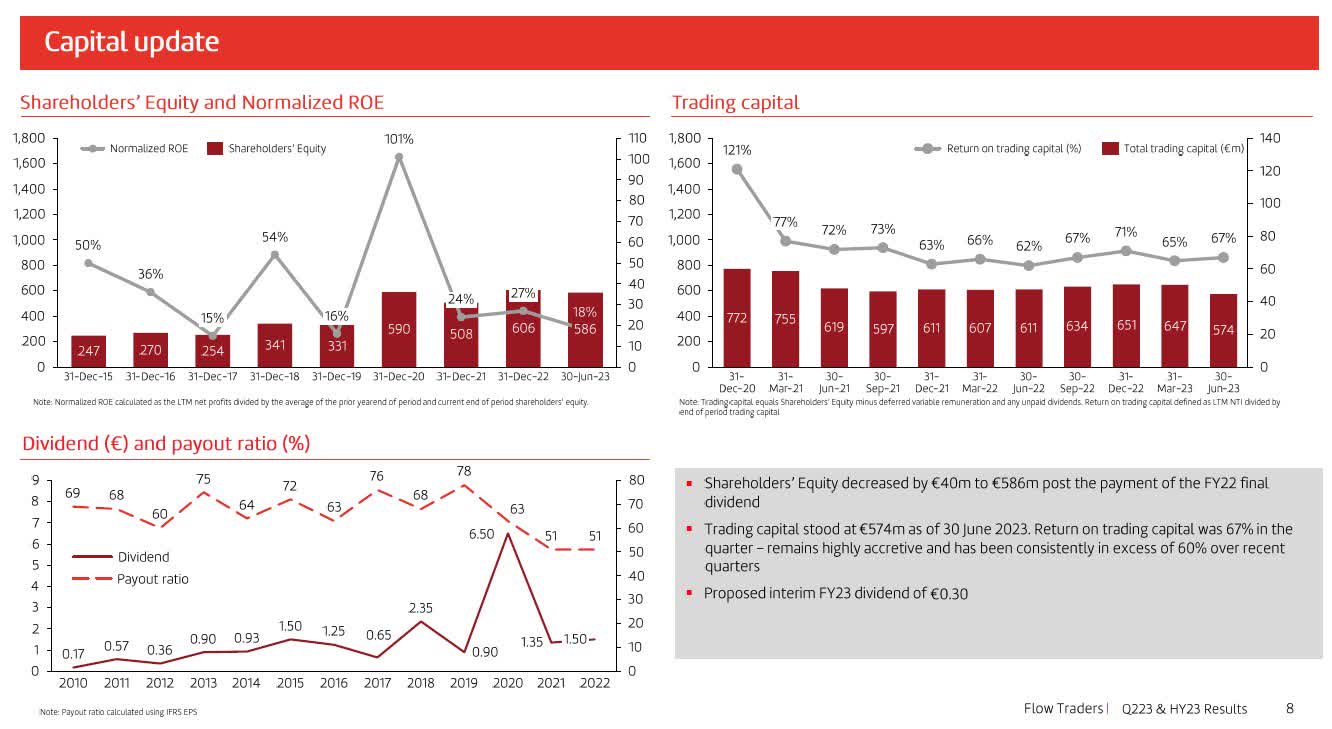

Capital update (Flow Traders Q223 & HY23 Results Presentation)

There is also positive news about the company. Their return on trading capital exceeds 60%, and the trading capital remains at 574 million EUR. Although this is lower than the level in 2020, it’s important to note that 2020 was an exceptionally volatile year.

Since 2018, the company has paid out 580 million EUR in dividends, representing 71.7% of the current market capitalization (808 million EUR). Additionally, they have reduced the number of shares by 3.1 million.

| 2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

|

| Dividends (€ mil.) | 34.6 | 45.9 | 152.4 | 205.4 | 62.6 | 79 |

| Shares (mil.) | 43.3 | 42.8 | 43 | 44.7 | 46.3 | 46.4 |

They also have no debt and it is not easy to go bankrupt when you have no debt.

Financial position (Table: author; Data: Flow Traders half-year report 2023)

Comparison with peers

I identified two companies, both liquidity providers, that could be used as peers for comparison: Optiver and

Virtu Financial (VIRT). Unfortunately, Optiver is a private company, and as such, we do not have sufficient data for analysis. Therefore, I will solely use Virtu Financial for the comparison.

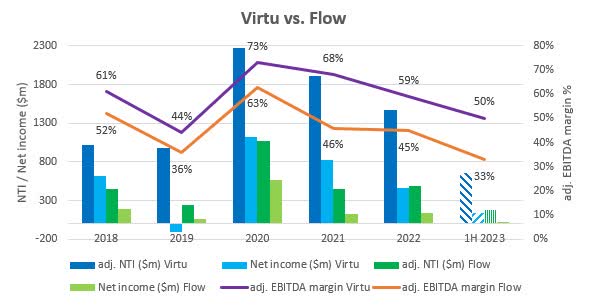

Flow Traders vs. Virtu Financial (Graph: author; Data Financial reports from Flow Traders and Virtu Financial )

For the comparison, I selected two metrics: EBITDA margin and Net income. At first glance, it is evident that Virtu consistently maintains a higher net income and a superior EBITDA margin. It’s crucial to note that the gap in EBITDA margin has widened from 10% in 2020 to 17% in 1H2023. Having a 17% lower EBITDA margin than the competitor is significant, especially considering that Flow Traders’ market share in ETP traded volume has not increased since 2017.

Valuation

As a cyclical stock, it should be approached with a cyclical valuation methodology. Consequently, I have chosen to value it based on average cycle earnings, using EPS (given the company’s share buybacks), and adjust it by the average growth of market value traded. The use of averages is justified by my observation that the company is not outpacing market growth in its ETP value traded, providing no grounds for assigning it a higher growth rate than the market.

For the value calculation, I utilized the average of the EPS from the last 3 years (2.13 EUR/share) and assumed a 14% growth in ETP market value traded. It aligns with the observed trend that indicates a growing interest in online trading. This is consistent with my personal experience as well – individuals who were previously uninterested in investing are now approaching me for advice on opening brokerage accounts, selecting brokers, choosing indices for investment, and understanding how to make purchases. This surge in interest underscores the growing popularity of online trading.

EPS and Market value traded (Table: author; Data: Flow Traders financial reports)

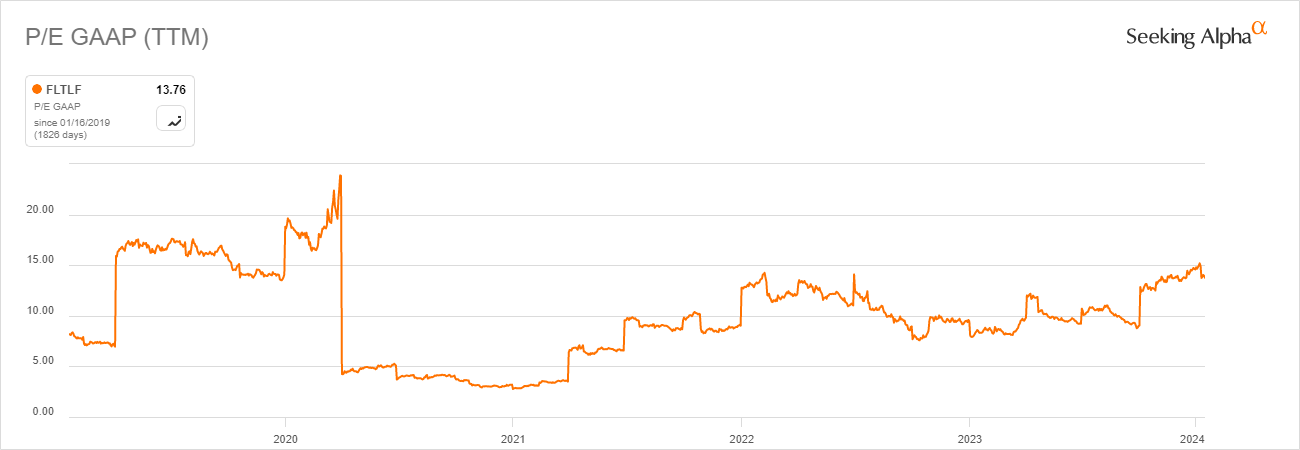

A P/E ratio of 10 will be applied in the valuation, as it is close to the typical level at which the P/E ratio tends to be for this company.

Flow P/E ratio (Seeking Alpha)

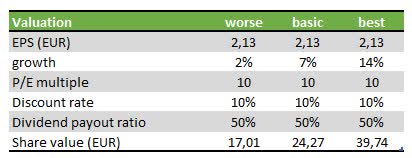

I prepared three scenarios with the assumptions below and used my DCF model for the valuation.

Flow valuation (Author)

What I desire from the company is that the value, in the worst-case scenario minus a 10% margin of safety, is lower than the current price. In that situation, the stock may be a BUY. Currently, the share price is 17.33 EUR, so we may soon reach a level where it will be a BUY from a long-term average cycle perspective. Why do I say soon? Well, the company published the Q4 2023 Pre-close call script on 9th January 2024 after the close of the European market, providing information that trading volume declined 30% year-over-year, and the average VIX declined 38% year-over-year. The stock was down 8.3% the next day, and I do not believe that all the negative information has already been priced into the stock. I expect that it may drop another 10% or more after the release of Q4 2023 earnings on 8 February 2024.

Another approach to valuing this company is to multiply net income by the P/E ratio. If we use the assumed 2023 income of 35 million EUR multiplied by the current P/E of 14, we get a market cap of 490 million EUR. The current market cap is 810 million EUR, which is 40% higher. This would suggest a share price below 11 EUR. However, I don’t anticipate it dropping to that level. A 10% drop after Q4 2023 earnings on 8 February 2024 is possible, though.

Risks and possible catalysts

Risks:

- Changes in key employees (management, specialists) can lead to lower performance in their trading model. This business is dependent on the quality of its trading models, and these models are created and fine-tuned by people. Having a high-quality staff and retaining them in the company may be crucial for the future development of the company.

- Low market trading volume negatively influences the income generated by this market maker. It is logical – the more trades there are, the more trades the company makes, thereby generating more revenue.

- Low volatility significantly and negatively influences the company’s profit, as the bid-ask spread is usually lower during such periods.

Catalysts:

- An increase in market volatility has a positive impact on the company’s profits, leading to a higher share price. Therefore, the stock can be used as a hedge against an increase in VIX. Just wait for VIX to go up and buy the stock.

Summary and conclusion

Let us summarize what we now know about the company:

- The stock price is highly volatile, with a 40% fluctuation up or down within a year being not unusual.

- The value traded by the company is likely to mimic the market traded value. The market share for ETPs traded has remained at the same level since 2017, indicating that the company is not gaining market share.

- If the company is not gaining market share, it probably lacks a competitive advantage, as evident in the EBITDA margin comparison with the competitor.

- Volatility significantly influences net profit. During periods of low volatility, net profit is likely to decrease, and the stock price will follow suit.

- The company has no debt, making it less susceptible to bankruptcy.

- This is a cyclical stock and should be treated as such.

If someone cannot handle a 40% decline in the stock price within one year, this stock may not be suitable for him. So, how should one treat a cyclical stock? Wait for the cycle to begin, buy it, enjoy the upward movement, and then when it seems like everything is perfect and nothing can go wrong, sell. How do you know when the up cycle has started? Look at the VIX. While you may not buy at the bottom or sell at the top, enjoying 60%-70% of the upward movement with lower risk could result in a return of around 25% (for example, a 70% gain from a 40% move in stock price equates to a 28% return) in a year, which is still significant.

Whenever there’s an uptick in the VIX alongside heightened trading volume and net trading income, the company’s net profit rises. Subsequently, the stock price follows suit. This characteristic of the stock can serve as a hedge against market volatility for those who haven’t purchased call options on VIX in advance.

As I have to assign a rating to this stock, I designate it as a HOLD based on the valuation, as the stock appears to be undervalued from a cyclical perspective, and considering the fact that the company has a lower EBITDA margin than its peer (with the gap widening). However, personally, I consider it may be a buy only after the anticipated decline following the release of the 2023 results on 8 February 2024 (expecting a 10% or more drop). This recommendation is suitable for individuals who can tolerate another decline and are willing to wait (therefore also the HOLD rating) for the VIX to reach higher levels (20+ should be sufficient). For those who prefer to avoid additional declines, it may be more prudent to wait for the next cycle with VIX at higher levels.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Q2 2024 Earnings Call Transcript")